Wissen

Inflationsgeschützte Anleihen: Anlageklasse mit Haken

Apr

Auf den ersten Blick scheint es ganz einfach zu sein: Steigt die Inflation, erhöht sich auch die Rendite für inflationsgeschützte Anleihen. Doch der Teufel steckt wie immer im Detail.

Wie funktionieren inflationsgeschützte Anleihen? Wie der Name sagt, schützen diese Anleihen vor Preissteigerungen, indem sie – je nach Instrument etwas unterschiedlich – den Nennwert und/oder die Zinszahlungen an ein anerkanntes Inflationsmaß koppeln. In Europa ist es der harmonisierte Verbraucherpreisindex (HVPI), in den USA der Consumer Price Index (CPI).

Durch die Indexierung sichern inflationsgeschützte Anleihen die Kaufkraft der Anleger zum Laufzeitende. Während inflationsgebundene Anleihen einen vergleichsweise niedrigen realen Kupon aufweisen, beinhalten die höheren nominalen Kupons bei klassischen Anleihen vorab eine gewisse Inflationsprämie.

Nicht so einfach wie gedacht

Während der Laufzeit kann das Fahrwasser durchaus rau werden. Das gilt vor allem, wenn sich die Zinsen am Markt stark bewegen. Wie bei klassischen Anleihen steigt dann insbesondere bei langen Laufzeiten die Volatilität. Das beste Beispiel war der Zinsanstieg seit 2021. Dieser führte bei inflationsgeschützten Anleihen zu Kursabschlägen, die weitaus größer waren als der positive Effekt gestiegener Cashflows durch höhere Inflationsraten.

Einen Vorteil gegenüber sonst identischen klassischen Anleihen haben die indexierten Produkte ohnehin nur, wenn die während der Laufzeit realisierte Inflation höher ist als zuvor erwartet. Alles andere ist bereits eingepreist. Entscheidend ist dabei die sogenannte Breakeven-Inflationsrate. Dazu ein Beispiel. Eine klassische 10-jährige Anleihe rentiert nominal zu 4 % und eine sonst identische, inflationsgebundene Anleihe real zu 1,5 %. Die Differenz von 2,5 Prozentpunkten ist die Breakeven-Rate, bei der beide gleich gut sind. Liegt die Inflation in den nächsten 10 Jahren unter 2,5 %, ist die klassische Anleihe besser, im umgekehrten Fall die inflationsgebundene.

Die inflationsindexierte Variante dient also dazu, sich vor unerwartet hoher Inflation zu schützen. Doch viele Anleger haben das Inflationsrisiko erst dann auf dem Schirm, wenn es bereits hoch ist. Ob die hohen Erwartungen für die künftige Laufzeit dann noch übertroffen werden können, ist fraglich.

Und selbst wenn die Inflation kurzfristig weiter steigt, dürfte das zu Zinserhöhungen und damit mittelfristig höheren realen Renditen führen, was wiederum die Kurse aller Anleihen belastet. Auf lange Sicht sind infolge von Zinserhöhungen zudem niedrigere Inflationsraten zu erwarten, worauf die Notenbanken ja hinarbeiten.

Durch diese Interaktion von Inflation und Zinsen sind die Unterschiede klassischer und inflationsgeschützter Anleihen meist gering, zumal der Anleihemarkt ohnehin auf Inflationsänderungen reagiert. Sollten die Notenbanken dagegen in Zukunft eine höhere Inflation dulden und weniger gegensteuern als heute erwartet, wären inflationsindexierte Anleihen im Vorteil.

Fazit

Aus Sicht der Kapitalmarkttheorie lohnt es kaum, sich mit dem (komplexen) Thema inflationsgeschützter Anleihen zu befassen. Denn sie lassen keine höheren Renditen als klassische Anleihen erwarten. Eher im Gegenteil: Durch den eingebauten Inflationsanker entfällt die Prämie für das damit verbundene Risiko. Das verringert die Renditeerwartung.

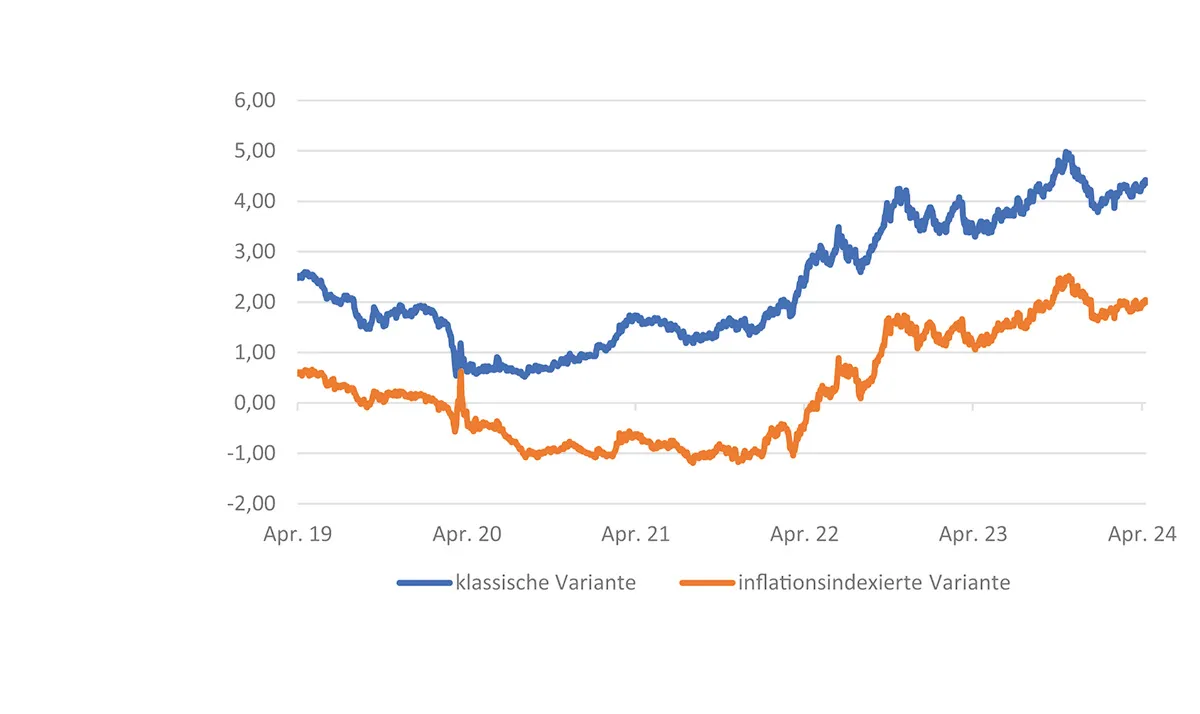

Klassische vs. inflationsindexierte Anleihen

Die Grafik zeigt die absoluten Renditen klassischer 10-jähriger US-Staatsanleihen im Vergleich zu den realen Renditen der inflationsindexierten Variante. Die Differenz der beiden Kurven ist die Breakeven-Inflationsrate.

Quelle: Federal Reserve Bank of St. Louis

Hier geht’s zum Blog von Dr. Marko Gränitz.

Die Kapital Medien GmbH, der Verlag der Finanzzeitschriften AnlegerPlus, AnlegerPlus News und AnlegerLand ist eine 100-%-Tochter der SdK Schutzgemeinschaft der Kapitalanleger e.V.