Investment

Warum Alpha für Privatanleger kaum eine Rolle spielt

Dez

Es gibt zwei unterschiedliche Gründe dafür, dass Alpha für die meisten Anleger kaum eine Rolle spielt. Zum einen ist es von Vornherein das falsche Maß. Und zum anderen macht es langfristig in den allermeisten Fällen keinen großen Unterschied.

Alpha das falsche Maß? Dieser Punkt wird von Professor Moshe Levy untermauert. In seinem aktuellen Paper „The Deadweight Loss of Active Management“, das sich mit einem angrenzenden Thema befasst, beschreibt er in einer Fußnote den folgenden Zusammenhang. Nehmen wir an, dass Anleger zwischen zwei Fonds auswählen können:

- Fonds A hat eine erwartete Rendite von 7 %, eine Volatilität (Standardabweichung) von 20 % und ein Marktrisiko (Beta) von 0,5.

- Fonds B hat eine erwartete Rendite von 9 %, eine Standardabweichung von 20 % und ein Beta von 0,9.

Alpha ist irreführend

Auf den ersten Blick würden Anleger wahrscheinlich Fonds B bevorzugen, da dieser bei gleicher Schwankung eine höhere Rendite erwarten lässt. Um das Alpha zu berechnen, brauchen wir einen Vergleichsmaßstab, das breite Marktportfolio. Angenommen, dessen erwartete Rendite beträgt 11 %, die Standardabweichung 20 % und der risikofreie Zins 1 %. Das bedeutet:

- Fonds A hat ein Alpha von 1 % (Berechnung: 7 − [1 + 0,5(11 − 1)])

- Fonds B hat ein Alpha von −1 % (Berechnung: 9 − [1 + 0,9(11 − 1)]).

Ein Ranking der Fonds nach ihrem Alpha führt also zur falschen Schlussfolgerung, dass Fonds A besser ist. Zum Vergleich führt Levy ein deutlich besseres Maß an, das Sharpe Ratio. Dieses setzt die erzielte Überrendite ins Verhältnis zur Volatilität. Demnach hat Fonds A eine Sharpe Ratio von 0,3 (Berechnung: [7 − 1] / 20) und Fonds B von 0,4 (Berechnung: [9 − 1] / 20).

Interessant ist außerdem, dass im genannten Beispiel das Marktportfolio sogar noch besser ist als Fonds B, da dieses eine Sharpe Ratio von 0,5 aufweist (Berechnung: [11 − 1] / 20). Das ist natürlich nicht immer so, denn einige Fonds sind tatsächlich besser als der Markt. Doch die Wahrscheinlichkeit, einen Fonds zu erwischen, der seine Benchmark dauerhaft schlägt, ist ziemlich gering. Nimmt man das Sharpe Ratio als Maß, schnitten Levys Untersuchungen am US-Aktienmarkt zufolge nur 13 % der Fonds besser ab als der Markt.

Alpha spielt kaum eine Rolle

Doch selbst wenn man modellhaft annimmt, dass unter sonst identischen Voraussetzungen tatsächlich eine konstante Mehrrendite von 1 % pro Jahr erzielt werden kann, welchen Unterschied würde das überhaupt machen? Die Antwort: keinen allzu großen.

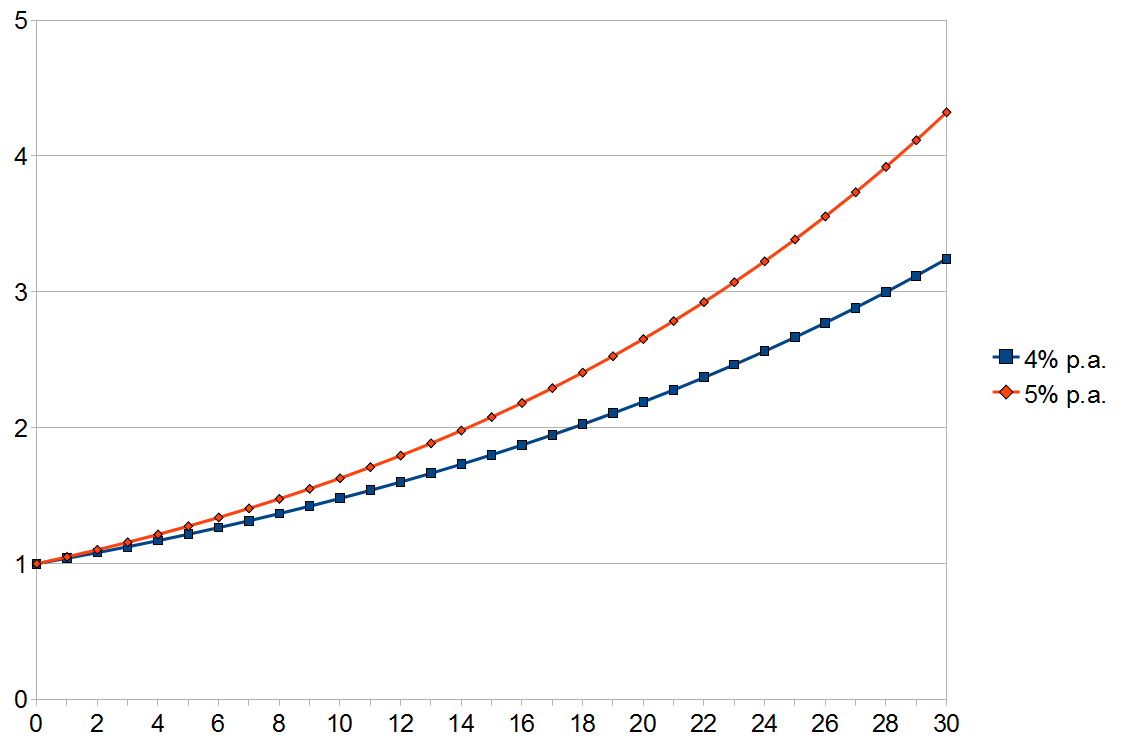

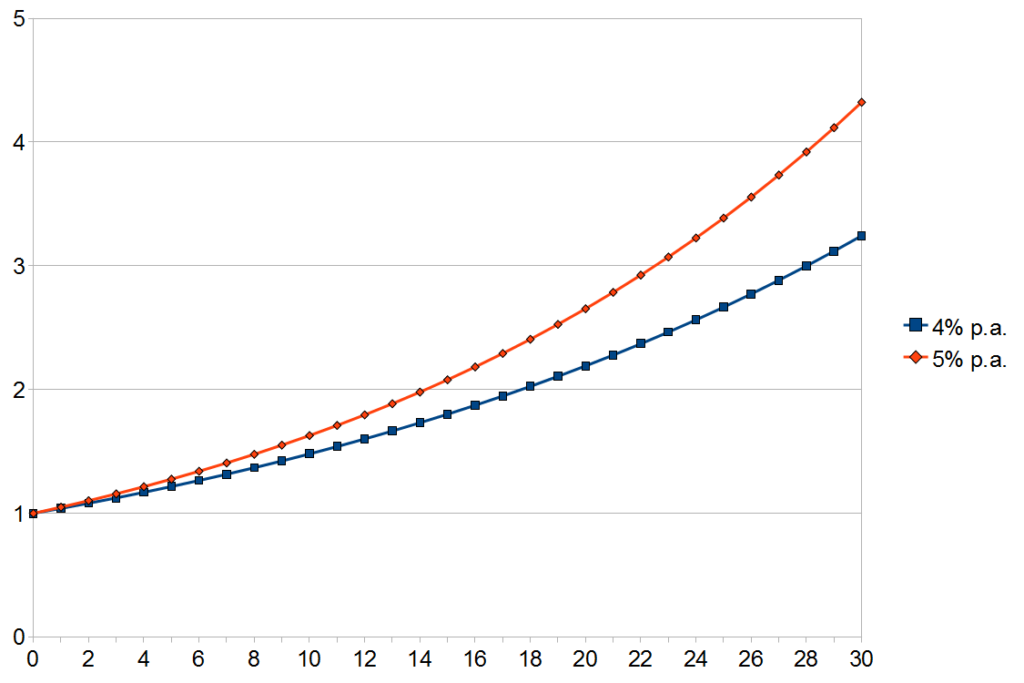

Angenommen, der Markt erzielt nach Abzug der Inflation in Zukunft eine Rendite von 4 % pro Jahr und ein cleverer Anleger kann nach Gebühren in jedem Jahr einen Prozentpunkt mehr verdienen. Nach 30 Jahren hätte er ein um knapp 35 % höheres Endkapital. Das wäre schön, aber es würde sein finanzielles Ruhekissen im Ruhestand auch nicht komplett verändern. Doch bei dem Versuch, dieses Alpha zu erzielen, würde in der Praxis eine hohe Wahrscheinlichkeit bestehen, stattdessen bei einer Underperformance zu landen.

Das heißt: Wirklich wichtig für die langfristige Geldanlage ist, wie sich der Gesamtmarkt entwickelt. Es hängt also vom Beta ab, nicht vom Alpha. Der US-Blogger Nick Maggiulli (Ritholtz Wealth Management) beschreibt dazu ein erstaunliches Beispiel: Ein Investment in den US-Markt von 1960 bis 1980 mit hoher zusätzlicher Mehrrendite von 5 % pro Jahr hätte weniger Geld verdient als von 1980 bis 2000 mit einer Unterrendite von 5 % pro Jahr. Unglaublich, aber wahr. Denn von 1960 bis 1980 erzielten US-Aktien eine jährliche reale Rendite von 2 %, von 1980 bis 2000 dagegen von rund 13 %, so seine Berechnungen.

Mit anderen Worten: Selbst die meisten Top-Profis verdienten von 1960 bis 1980 weniger als viele Anfänger von 1980 bis 2000. Das ist natürlich ein extremes Beispiel, aber es zeigt, worauf es ankommt: auf die absolute Marktentwicklung, nicht die relative Performance. Maggiulli schlussfolgert: Anleger, die nach Alpha streben, sollten sich lieber Beta wünschen.

Fazit

Professionelle Anleger streben nach Mehrrenditen, was zum Teil ihr Job ist und sinnvoll sein kann. Aber sie spielen auch ein ganz anderes Spiel, was die Größenordnung und das Geschäft an sich angeht. Ein Asset Manager, der eine Milliarde Euro verwaltet, erzielt mit 1 % zusätzlicher Rendite im Jahr 10 Mio. Euro an extra Vermögen. Ein Privatanleger mit 100.000 Euro kommt hier nur auf 1.000 Euro – in der Realität mit viel Spielraum nach unten. Und selbst wenn es klappt mit dem Alpha: 1.000 Euro zusätzlich werden das Leben des Anlegers kaum verändern.

Alpha ist aber nicht das einzige Beispiel dafür, dass sich viele Anleger auf die falschen Dinge fokussieren. Ein anderes ist die häufig unterschätzte Sparquote. Diese ist letztlich entscheidend dafür, wie viel Kapital auf Dauer überhaupt für Investments zur Verfügung steht. Das wiederum ist die Grundlage dafür, hohe absolute Zugewinne zu erzielen.

Eine einfache Lösung könnte also lauten, möglichst viel aus dem laufenden Einkommen zu sparen und fortlaufend passiv und breit gestreut zu niedrigsten Kosten zu investieren. Das hört sich nach einer langweiligen Anti-Alpha-Formel an. Aber genau das ist es, was in den allermeisten Fällen am Ende den Unterschied ausmacht.

Moderate kumulative Überrendite

Nach 30 Jahren ist eine Mehrrendite von einem Prozentpunkt im Jahr gegenüber dem Markt auf ein Extra von knapp 35 % angewachsen – hier schematisch ausgehend vom Startwert bei 1 Euro dargestellt. Deutlich höher ist in der Praxis aber das Risiko, eine dramatische Underperformance zu erzielen.

Dieser Beitrag stammt aus der aktuellen Ausgabe 12/2021 der AnlegerPlus News.