| 30.03.2026 | Geschäftsbericht 2025 der Bank Cler AG

Sehr geehrte Damen und Herren

Gerne informieren wir Sie darüber, dass der Geschäftsbericht 2025 der Bank Cler AG ab sofort auf unserer Homepage aufgeschaltet ist. Dieser ist nur in Deutsch und nur digital verfügbar.

https://report.cler.ch/2025/

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 05.03.2026 | Bank Cler mit sehr gutem operativem Ergebnis und deutlich höherem Geschäftserfolg

Die Bank Cler blickt auf ein sehr gutes Geschäftsjahr 2025 zurück, dem erfolgreichsten der Strategieperiode 2022-2025. Der Geschäftserfolg konnte deutlich um 16,9 Mio. CHF auf 96,4 Mio. CHF (+21,3%) gesteigert werden. Der Netto-Erfolg aus dem Zinsengeschäft in Höhe von 206,2 Mio. CHF übertrifft das Vorjahr um 9,0%, die Kundenvermögen (+3,5%) sowie Hypothekarforderungen (+2,9%) für Privatkunden konnten weiter gesteigert werden. Durch das starke operative Ergebnis wird die Kapitalbasis gestärkt, die Sicherheit und Stabilität der Bank Cler erhöht und damit die Voraussetzung für die strategischen Wachstumsambitionen geschaffen. Der Jahresgewinn erhöhte sich auf 44,0 Mio. CHF (+0,8%).

«Das Geschäftsjahr 2025 ist eines der erfolgreichsten unserer Bank.

Wir konnten das Kundenvermögen und Hypothekarvolumen im Kerngeschäft ausbauen. Dies ist vor allem Ausdruck des Vertrauens

unserer Kundinnen und Kunden in die Bank Cler.»

Samuel Meyer, CEO Bank Cler

Wachstum im Kerngeschäft

Die Bank Cler wächst in ihrem Kerngeschäft weiter und bleibt eine verlässliche Finanzpartnerin für ihre Kundinnen und Kunden. Sowohl das Kundenvermögen (+3,5%) als auch das Hypothekarvolumen (+2,9%) im Geschäft mit Privatkunden konnten gesteigert werden. Die Kompetenz der Bank im Anlagegeschäft bleibt weiterhin stark nachgefragt. So verzeichnete die Bank beim Abschluss neuer Vermögensverwaltungsmandate (+33,1%) sowie bei Investitionen in die Anlagelösung Bank Cler (+4,8%) hohe Wachstumsraten. Das im Frühjahr 2024 lancierte Sparkonto Zak verzeichnete per 31.12.2025 ein erfreuliches Volumen von über 265 Mio. CHF. Die Zahl der Zak-User wächst kontinuierlich und ist innerhalb eines Jahres erneut um über 10 000 auf über 80 000 gestiegen.

Zinsergebnis 9% über dem Vorjahr

Der Geschäftsertrag liegt mit 264,8 Mio. CHF um 17,0 Mio. CHF (+6,9%) über dem Wert des Vorjahres. Mit einem Netto-Erfolg aus dem Zinsengeschäft in Höhe von 206,2 Mio. CHF (+9,0%) erzielt die Bank ein hervorragendes Zinsergebnis. Dies ist vor allem auf die klare Positionierung im Hypotheken- und Einlagengeschäft sowie die vorausschauende Steuerung der Bilanzstruktur zurückzuführen. Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft liegt mit 45,3 Mio. CHF um 0,5 Mio. CHF (+1,2%) über dem Vorjahr. Der Erfolg aus dem Handelsgeschäft, der sich im Wesentlichen aus dem Devisengeschäft der Kundinnen und Kunden ergibt, liegt mit 8,5 Mio. CHF um 0,3 Mio. CHF (+4,1%) über dem Ergebnis des Vorjahres.

Investitionen in kundenfreundliche Angebote und die Vertriebskanäle

Sowohl in den Geschäftsstellen, beim telefonischen Kontakt als auch bei der Nutzung digitaler Angebote steht das positive Kundenerlebnis im Fokus. Hierzu gehören eine hohe Service- und Beratungsqualität, einfache und verständliche Angebote sowie nutzerfreundliche Self-Service-Angebote. Das E- und Mobile-Banking sowie die Neobanking-App Zak werden hierzu fortlaufend an die Kundenbedürfnisse angepasst und die Geschäftsstelle Urania in Zürich nach dem Umbau in diesem Jahr neu eröffnet. Zudem wurde 2025 die bankeigene Twint-Lösung implementiert und Kunden haben die Möglichkeit, von einem kostenlosen Basisangebot, bestehend aus Privatkonto und Visa-Debitkarte, zu profitieren. Ebenso wurde 2025 die Lancierung von Zak Invest vorbereitet, welche Mitte Januar 2026 umgesetzt wurde

Um das Kundenerlebnis und die Beratungsqualität kontinuierlich zu verbessern, investiert die Bank Cler laufend in die Aus- und Weiterentwicklung der Mitarbeitenden und Führungskräfte sowie in die IT-Infrastruktur und deren Sicherheit.

Weitere Stärkung der Kapitalbasis

Die Bank Cler konnte ihre Eigenmittel weiter stärken, ist solide finanziert und verfügt über stabile Eigenmittel- und Liquiditätskennzahlen. Das qualitativ hochwertige und auf den Wohnbau fokussierte Hypothekarportfolio wird mehrheitlich über stabile Kundengelder und Pfandbriefdarlehen refinanziert. Während die Hypotheken bei den Privatkunden ausgebaut werden konnten, fand bei den Immobilienkunden ein selektiver Abbau von nicht strategiekonformen Finanzierungen statt. Im Geschäftsjahr 2025 führt dies zu einer Reduktion der Hypothekarforderungen um 0,5 Mrd. CHF (- 2,8%). Nach Rückzahlung der Additional-Tier-1-Anleihe verfügt die Bank Cler weiterhin über eine Gesamtkapitalquote in Höhe von 19,1%, die deutlich über der regulatorischen Eigenmittelzielgrösse von 13,9% liegt.

Diszipliniertes Kostenmanagement, erfolgreiche Prozessoptimierungen und die konsequente Fokussierung auf das Kerngeschäft haben zu einem reduzierten Geschäftsaufwand (-2,0 Mio. CHF, -1,3%) geführt. Der Geschäftserfolg als massgebliche Kenngrösse für die operative Leistung liegt bei 96,4 Mio. CHF (+21,3%). Im Ergebnis resultiert ein Jahresgewinn von 44,0 Mio. CHF (+0,8%).

Dieses gute Ergebnis ermöglicht der Bank Cler eine weitere Stärkung ihrer Kapitalbasis.

Ausblick: Geschäftserfolg und Gewinn auf Vorjahresniveau erwartet

In einem anhaltend anspruchsvollen Umfeld rechnet die Bank Cler für das Geschäftsjahr 2026 mit einer stabilen Entwicklung und einem Geschäftserfolg und Gewinn auf Vorjahresniveau.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf Vermögende Privatkunden ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm, deshalb lautet die Vision: «Jeden Tag schaffen wir finanzielle Klarheit – mit verständlicher Beratung und smarten Lösungen.». Die Bank Cler ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat sie mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Zak bietet im Vergleich zu anderen Neobanken direkten Zugang zu einer persönlichen Beratung und Support sowie Zugang zu den gesamten Angeboten und Dienstleistungen der Bank Cler. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 14.01.2026 | Mit «Zak Invest» Geld direkt in Zak anlegen

Mit «Zak» lancierte die Bank Cler 2018 die erste Neobanking App einer Schweizer Bank. Bis heute ist Zak das einzige Neobanking-Angebot der Schweiz, bei dem die Nutzenden Zugang zu Geschäftsstellen und der persönlichen Beratung einer Bank haben. Seit der Lancierung wurde Zak kontinuierlich weiterentwickelt. Die Neobanking-App verzeichnet ein stetiges Wachstum der Nutzerzahlen und hat heute über 80 000 Nutzende. Nach der Integration des Vorsorgekontos und des Sparkontos gibt es mit «Zak Invest» jetzt auch die Möglichkeit, Geld über die App anzulegen.

Mit Zak Invest wird das Angebot in Zak komplettiert

Zak bietet mit Zak Invest ab sofort die Möglichkeit zur Geldanlage in Eigenregie. Zak-Nutzende können direkt in der Neobanking-App in über 12 000 Aktien, Fonds und ETFs investieren. Sie profitieren von transparenten Einzelpreisen und Zak Plus Nutzende sparen 50% auf die Handelsgebühr (Courtage). Die Depoteröffnung dauert nur wenige Sekunden und erfolgt vollständig digital in der App. Die für Zak typischen und bei den Nutzenden beliebten Töpfe sind künftig auch bei Zak Invest nutzbar.

Mit dieser weiteren Funktion kombiniert die Bank Cler das Kundenerlebnis und die Einfachheit eines Neobanking-Angebots mit der Sicherheit und Expertise einer etablierten Schweizer Bank mit langer Tradition.

«Mit «Zak Invest» decken wir das Bedürfnis ab, Geld direkt in der Neobanking-App anzulegen. Zak Nutzende können neu in zahlreiche Aktien, Fonds und ETFs investieren. Damit wird das Angebot in der App komplettiert – und das zu attraktiven Konditionen.»

Samuel Meyer, CEO

Die einzige Neobanking-App der Schweiz mit Geschäftsstellen

Im Vergleich zu anderen Neobanking-Angeboten hat Zak ein Alleinstellungsmerkmal: Zak Nutzende sind vollwertige Bank Cler Kundinnen und Kunden. Das bedeutet: Zak bietet im Vergleich zu anderen Neobanken direkten Zugang zu einer persönlichen Beratung und Support sowie Zugang zu den gesamten Angeboten und Dienstleistungen der Bank Cler. Bei Fragen sind die Nutzerinnen und Nutzer somit nicht auf sich allein gestellt, sondern können sich an Beraterinnen und Berater wenden. Diese Besonderheit ist unter den Neobanking-Angeboten der Schweiz einzigartig und dies bei einer sicheren und stabilen Schweizer Bank.

Volumen auf Sparkonto Zak überschreitet 250 Mio. CHF-Marke

Im April 2024 wurde das Sparkonto Zak eingeführt. In der Zwischenzeit wurden über 15 000 Zak Sparkonten eröffnet, auf welchen über 250 Mio. CHF investiert sind. Die Anzahl und das Volumen steigen täglich, nicht zuletzt auch, weil der Zinssatz auf dem Sparkonto Zak mit 0,3% attraktiv ist. Besonders geschätzt wird auch die Anzeige des aufgelaufenen Zinsertrags auf Tagesbasis.

Kontinuierliche Optimierungen in Zak

Bei Zak wurden in den letzten Monaten zahlreiche Neuerungen umgesetzt. So zum Beispiel die Möglichkeit, QR-Rechnungen direkt vom Handy in Zak hochzuladen, einen QR-Code für Zahlungen an Dritte zu generieren, eine direkte TWINT-Anbindung und die Möglichkeit, an SBB-Automaten Einzahlungen auf das Zak-Konto vorzunehmen. Zudem kann Zak neu bereits ab 12 Jahren eröffnet werden, dies mit einem auf diese Zielgruppe zugeschnittenen Angebot. Die Neuerungen erfolgen jeweils in engem Austausch mit Kundinnen und Kunden, so dass die App optimal auf die Bedürfnisse der Nutzenden ausgerichtet ist.

Zak top bei Zufriedenheitsbefragung

Dass die Investitionen in Zak und die nutzerorientierten Weiterentwicklungen Früchte tragen, zeigt die Zufriedenheit der Zak-Nutzenden. Der Online-Vergleichsdienst moneyland.ch hat eine Umfrage zur Zufriedenheit mit den Schweizer Banken durchgeführt. Zak schnitt im Durchschnitt mit 8,8 von 10 Punkten am besten ab und liegt damit bei der allgemeinen Zufriedenheit an erster Stelle.

Weitere Neuerungen ab 2026

Im Laufe des Jahres 2026 hat die Bank Cler weitere Neuerungen in ihre Neobanking-App Zak geplant. So zum Beispiel Sparplanfunktionen für Aktien und ETFs, um weitere Bedürfnisse der Zak-Nutzenden abzudecken.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf Vermögende Privatkunden ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm, deshalb lautet die Vision: «Jeden Tag schaffen wir finanzielle Klarheit – mit verständlicher Beratung und smarten Lösungen.». Die Bank Cler ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat sie mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Zak bietet im Vergleich zu anderen Neobanken direkten Zugang zu einer persönlichen Beratung und Support sowie Zugang zu den gesamten Angeboten und Dienstleistungen der Bank Cler. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

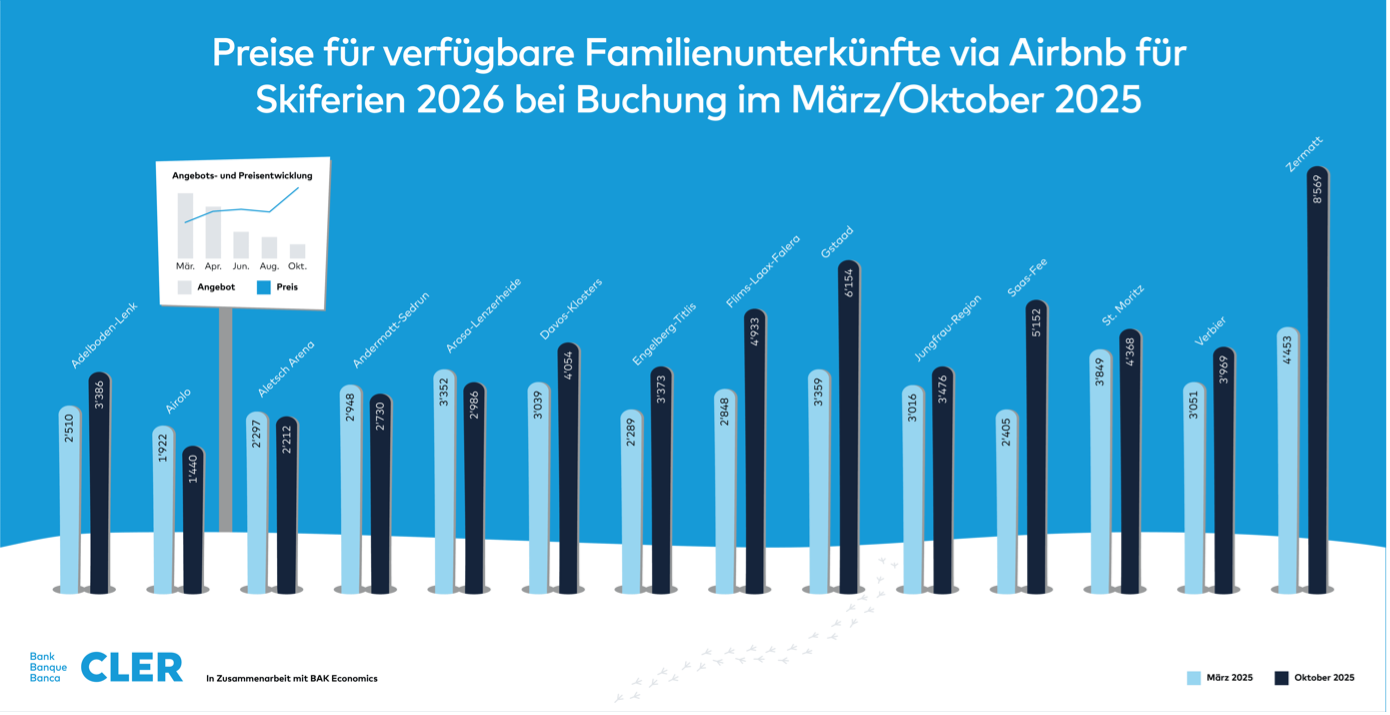

| 16.12.2025 | Skiferien 2026: Wer früh bucht, zahlt deutlich weniger

Auch in diesem Winter sind Skiferien in der Schweiz sehr beliebt. Die Nachfrage nach Unterkünften ist entsprechend hoch und prägt die Preisentwicklung stark. Die neue Studie der Bank Cler und BAK Economics zeigt deutlich: Wer im Februar 2026 in die Skiferien gehen möchte und bis jetzt noch nicht gebucht hat, muss deutlich mehr bezahlen als jene, die den Skiurlaub frühzeitig gebucht haben. Besonders Familien und preisbewusste Gäste profitieren von einer frühen Planung, denn das Angebot nimmt im Jahresverlauf rasch ab – und mit dem knapper werdenden Angebot steigen vielerorts die Preise. «Der Buchungszeitpunkt entscheidet mehr denn je über die Kosten der Skiferien», sagt Samuel Meyer, CEO der Bank Cler. «Wer im Frühling bucht, hat nicht nur die grössere Auswahl, sondern zahlt bei den meisten Destinationen auch deutlich weniger als im Oktober.» Paare profitieren von leicht gesunkenen Hotelpreisen und zahlen 2026 weniger als im Vorjahr. Die Studie vergleicht verschiedene Kostenpunkte von Skiferien mit dem Vorjahr, berücksichtigt 14 Skigebiete in der ganzen Schweiz und erscheint seit 2019.

Das Wichtigste in Kürze:

- Früh buchen ist besonders bei Unterkünften entscheidend: Die hohe Nachfrage führt dazu, dass das Angebot schnell abnimmt und die Medianpreise deutlich steigen. Wer bis spätestens Juni bucht, erhöht seine Chance auf tiefere Preise.

- Paare bezahlen weniger als im Vorjahr: Während Paare für Skiferien im Frühjahr 2025 13% mehr bezahlt haben als 2024, zahlen sie für eine Woche Skiferien im Frühjahr 2026 7% weniger.

- Skipässe werden teurer: Die Preise steigen im Durchschnitt um rund 10%. Einige Gebiete wie Davos Klosters und Andermatt-Sedrun halten ihre Tarife jedoch stabil. Sparpotenzial besteht durch Verbundskipässe und dynamische Preise: Frühbucher und Vielfahrer profitieren besonders.

- Ski-Verleih und Skischulen bleiben mehrheitlich stabil: Familien sollten beachten, dass bei Skischulen frühe Buchungen häufig vergünstigt sind und die Kosten je nach Skigebiet stark variieren.

- Grosse Preisunterschiede zwischen den Skigebieten: Zermatt, Gstaad und St. Moritz sind die teuersten Skiorte. Eine Woche Skiferien kostet dort deutlich mehr als in den günstigsten Skigebieten Airolo, Adelboden-Lenk und Engelberg Titlis.

- Anhaltend hohe Nachfrage im Schweizer Tourismus: Nach Rekordwerten im letzten Winter erwarten BAK Economics und die Branche erneut eine starke Saison. Rund 40% der alpinen Betriebe rechnen mit höheren Umsätzen.

Skipass, Skiverleih und Skischulen

Kosten fürs Skifahren: deutliche Unterschiede zwischen den Gebieten

Die Kosten fürs Skifahren – bestehend aus 8-Tages-Skipass, Skischule und Skiverleih (Ski-Schuhe und Skier) – sind im Durchschnitt um 6% gestiegen. Dabei gibt es auch 2026 erhebliche Unterschiede zwischen den Skigebieten. Über alle Kundensegmente hinweg (vierköpfige Familie, Ehepaar, Studierende), sind Airolo, Andermatt-Sedrun und Engelberg-Titlis am günstigsten. Die teuersten Skigebiete 2026 sind Zermatt, St. Moritz und Flims-Laax-Falera. Für Familien ist Zermatt am kostspieligsten, während es bei den Studenten St. Moritz ist. Bei den Paaren liegt Flims-Laax-Falera an der Spitze, gefolgt von St. Moritz und Zermatt. Haupttreiber dieser hohen Kosten sind die Skipässe.

Preise für Skipässe steigen, jedoch nicht überall

Bei den Skipässen sind die Preise im Durchschnitt über alle Kundensegmente und Skigebiete um rund 10% angestiegen. Einige Gebiete wie Davos Klosters und Andermatt-Sedrun halten ihre Tarife jedoch stabil und bilden damit die Ausnahme in einem insgesamt teurer werdenden Markt.

Die Preisunterschiede zwischen den Skigebieten bleiben zudem erheblich. Für ein Ehepaar kostet ein achttägiger Skipass in Zermatt rund 1 200 Franken. Wer weniger als 900 Franken ausgeben möchte, findet entsprechende Angebote in Airolo, Adelboden-Lenk, Engelberg-Titlis oder Andermatt-Sedrun. Wenn der Gesamtpreis bei Familien unter 1 000 Franken bleiben soll, kommt praktisch nur Airolo infrage; die höchsten Preise für Skipässe für Familien haben Flims-Laax-Falera (1 524 CHF) und Zermatt (1 500 CHF).

Verbundskipässe bieten Sparmöglichkeiten für Vielfahrer

Skifahrer können von zwei Entwicklungen profitieren. Erstens setzt ein wachsender Teil der Skigebiete auf dynamische Preise. In der Regel gilt, dass frühe Buchungen zu tieferen Preisen führen. Zweitens werden zunehmend Verbundskipässe angeboten, die eine ganze Saison lang in mehreren Skigebieten gültig sind. Diese zahlen sich für alle aus, die neben der Ferienwoche weitere Tage auf der Piste verbringen. Alle vierzehn in der Analyse berücksichtigten Skigebiete sind inzwischen in einen nationalen oder internationalen Verbund integriert. Daraus ergeben sich konkrete Sparmöglichkeiten, z.B.

- In der Jungfrau-Region ist ein Alps Pass für Kinder günstiger als einen 8-Tages-Pass.

- In Airolo lohnt sich der Familienpass des Ticinopass im Vorverkauf.

- Wer den Magic Pass bereits im Frühling kauft, fährt in Gstaad oder Saas-Fee günstiger als beim Erwerb eines 8-Tage-Passes vor Ort.

Die Kosten für Skiverleih und Skischulen bleiben an den meisten Orten stabil

Bei den Mietkosten einer Skiausrüstung zeigt sich wenig Veränderung. Die Preise für eine Woche Ski und Skischuhe sind in den meisten Gebieten unverändert gegenüber dem Vorjahr.

Hinsichtlich der Kosten für die Skischulen lohnt es sich für Familien, bei der Wahl des Skigebiets zwei Punkte zu berücksichtigen: Erstens sind Frühbucherrabatte zwischen 5 und 10% bei einer Buchung bis 31. Oktober verbreitet. Zweitens sind die Unterschiede zwischen den Skigebieten gross: Während Wochenkurse (Preis für zwei Kinder) in St. Moritz (780 CHF) oder Zermatt (1 110 CHF) am teuersten sind, liegen vergleichbare Angebote in Airolo, Arosa-Lenzerheide, Davos-Klosters, Andermatt-Sedrun oder Saas-Fee unter 500 CHF.

Unterkünfte

Kurzentschlossene spüren die Angebotsknappheit besonders deutlich

Die monatlichen Auswertungen zeigen klar, wie schnell das Angebot schrumpft. Im März ist die Auswahl noch gross, doch bis Juni halbiert sich das verfügbare Angebot bereits. Bis Oktober reduziert sich die Zahl der freien Unterkünfte nochmals um etwa die Hälfte. Dass die Preise bei Angebotsknappheit deutlich steigen, ist wenig überraschend. Während Frühbucher im März mit einer durchschnittlichen Preissteigerung von 6% gegenüber dem Vorjahr über alle Destinationen hinweg konfrontiert waren, stiegen die Kosten für Unterkünfte im Oktober im Vergleich zum Vorjahr durchschnittlich um 16%. Damit verschlechtert sich die Ausgangslage insbesondere für preisbewusste Kurzentschlossene.

Hohe Preisunterschiede bei den Unterkünften im Jahresverlauf

Die tiefsten Unterkunftspreise für Familien finden sich in Airolo, der Aletsch Arena, Andermatt-Sedrun und Arosa-Lenzerheide, wo Ferienwohnungen auch noch bei Buchung im Oktober unter 3 000 CHF zu haben sind. Die im Durchschnitt höchsten Preise für die Familien-Unterkunft müssen dagegen in Zermatt (8 569 CHF) und Gstaad (6 154 CHF) bezahlt werden, wobei die Preise im Jahresverlauf deutlich ansteigen. Im März sind die Unterkünfte für Familien mit etwa 4 450 CHF in Zermatt und etwa 3 360 CHF in Gstaad erheblich günstiger. Auch in diesen teureren Destinationen lassen sich preiswertere Wohnungen finden, insgesamt liegen die Kosten jedoch klar über jenen anderen Regionen. Wer erst im Oktober bucht, hat hingegen kaum mehr Chancen auf ein wirklich günstiges Angebot.

Wie sich günstigere Unterkünfte finden lassen

Wer bei der Unterkunft sparen möchte, hat mehrere Möglichkeiten. Am meisten bringt es, früh zu buchen. Auch Flexibilität hilft: Unterkünfte ausserhalb der bekannten Zentren – etwa in Saas-Grund statt direkt in Saas-Fee – sind oft um einiges günstiger. Und wer ausserhalb der Hauptferienzeit reisen kann, profitiert in der Regel von tieferen Preisen. Für viele Familien mit schulpflichtigen Kindern ist dies jedoch nicht realistisch, da sie an die Schulferien gebunden sind.

Paare bezahlen 2026 weniger: Hotelpreise sind gesunken, bleiben jedoch auf hohem Niveau

Paare, die ein Zimmer in einem Viersternehotel suchen, profitieren in diesem Winter von tieferen Preisen im Vergleich zum Vorjahr und zahlen für eine Woche Skiferien 7% weniger. Allerdings ist zu berücksichtigen, dass die Preise im letzten Winter stark angestiegen waren. Der aktuelle Rückgang stellt deshalb eher eine Normalisierung als einen grundlegenden Trendwechsel dar. Gleichzeitig bleiben die strukturellen Kostentreiber bestehen. Höhere Personalkosten infolge des Fachkräftemangels sowie anhaltend hohe Einkaufskosten sorgen dafür, dass das Preisniveau in der Hotellerie weiterhin hoch bleibt. Die tiefsten Preise lassen sich in Airolo, Adelboden-Lenk und Engelberg-Titlis finden. Am anderen Ende der Preisskala befinden sich Verbier, Gstaad und Zermatt.

Gesamtkosten

Airolo, Adelboden-Lenk und Engelberg-Titlis sind die günstigsten Skigebiete

Über alle Kundensegmente (vierköpfige Familie, Ehepaar, Studierende) hinweg, sind Airolo, Adelboden-Lenk und Engelberg-Titlis die günstigsten Skigebiete in den Schweizer Bergen. Eine Familie zahlt in Airolo mit 3 399 CHF am wenigsten, gefolgt von der Aletsch Arena (4 643 CHF) und Andermatt-Sedrun (4 828 CHF). Für Paare bietet Airolo mit 2 465 Franken die günstigsten Ferien, gefolgt von Adelboden (3 116 CHF) und Engelberg-Titlis (3 590 CHF). Auch für Studierende ist Airolo mit 902 CHF die preiswerteste Option, gefolgt von der Aletsch Arena mit 1 215 CHF und Engelberg-Titlis mit 1 334 CHF.

Am oberen Ende der Preisskala befinden sich Zermatt, Gstaad und St. Moritz

Über alle Kundengruppen hinweg am kostspieligsten sind die Premiumdestinationen Zermatt, Gstaad und St. Moritz. Für Familien ist Zermatt mit durchschnittlich 11 787 CHF pro Woche am teuersten, gefolgt von Gstaad (8 859 CHF). Bei den Paaren liegt Verbier (6 763 CHF) an der Spitze, gefolgt von Gstaad (6 614 CHF) und St. Moritz (6 580 CHF). Studierende müssen in Zermatt (3 358 CHF) und Gstaad (2 700 CHF) mit den höchsten Preisen rechnen. Haupttreiber dieser hohen Kosten sind die Unterkunftspreise.

Fazit

Früh planen zahlt sich 2026 besonders aus

Die Skisaison 2026 wird klar von einer hohen Nachfrage geprägt, die sowohl die Preise als auch die Verfügbarkeit stark beeinflusst. Wer jeweils bereits im Frühling bucht, sichert sich nicht nur eine grössere Auswahl, sondern oft auch deutlich tiefere Preise. Kurzentschlossene finden zwar weiterhin Möglichkeiten, müssen aber mit höheren Kosten und eingeschränkter Auswahl rechnen. Sparen lässt sich auch mit Unterkünften ausserhalb der Zentren. Die stabile Nachfrage aus dem In- und Ausland deutet darauf hin, dass Frühbuchen auch zukünftig entscheidend sein wird, um von günstigen Preisen zu profitieren.

Details zur Analyse

Was kostet eine Woche Skiferien im Zeitraum vom 14. bis 21. Februar 2026 (Woche, in welcher die meisten Kantone Sportferien haben) in verschiedenen Schweizer Skigebieten? Um dies zu eruieren, wurden die Angebote betrachtet, die Ende Oktober 2025 zur Verfügung standen. Diese wurden verglichen mit den Angeboten im Vorjahr (Skiferien von 1.–8. März 2025, Erhebung Oktober 2024). Ergänzend wurden für die Analyse der Unterkunftspreise seit März 2025 monatlich Daten von den Buchungsplattformen Airbnb und Booking erhoben. In jedem Erhebungsmonat werden alle verfügbaren Angebote berücksichtigt. Die Anzahl der erfassten Unterkünfte schwankt dabei je nach Erhebungszeitpunkt.

Es wurden 14 verschiedene Skigebiete analysiert: St. Moritz, Davos-Klosters, Flims-Laax-Falera und Arosa-Lenzerheide in der Südost-Schweiz; Andermatt-Sedrun und Engelberg-Titlis in der Zentral-Schweiz; Gstaad, die Jungfrau-Region und Adelboden-Lenk im Berner Oberland; Zermatt, die Aletsch Arena, Verbier und Saas-Fee im Wallis und Airolo im Tessin.

Es wurden die Kosten für eine Skiwoche zwischen den verschiedenen Ferienorten verglichen. Folgende Kosten wurden dabei berücksichtigt: 8-Tages-Skipass, 7-Nächte-Unterkunft in einer Ferienwohnung bzw. beim Ehepaar im Hotel, Ski-Verleih (Ski-Schuhe und Skier) sowie Kurtaxe. Bei den Familien wurde zudem eine Halbtages-Ski-Schule für die Kinder für 5 Tage einberechnet. Was nicht beachtet wurde, sind variable Kosten für Essen, Unterhaltung und die Reisekosten.

Der Vergleich wurde durchgeführt für eine Familie mit zwei Kindern (7 und 10 Jahre), die eine Ferienwohnung über Airbnb mietet; für ein Ehepaar, das ein 4-Sterne-Hotel bucht und für eine Dreier-WG von Studierenden, die ebenfalls eine Ferienwohnung über Airbnb mietet.

Die Zahlen und Analysen basieren auf Erhebungen von BAK Economics.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Zak-Kundinnen und -Kunden sind Kunden der Bank Cler. Dadurch haben sie direkten Zugang zu einer persönlichen Beratung und Support sowie Zugriff auf das gesamte Angebot und alle Dienstleistungen der Bank Cler. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 27.11.2025 | Studie zu finanzieller Klarheit zeigt: Vorsorge ist blinder Fleck

Über Geld reden mag nur eine von drei Personen in der Schweiz, auch wenn fast jeder zweite der Meinung ist, dass man das tun sollte. Gleichzeitig ist finanzielle Klarheit ein Stabilitätsanker im Alltag: Wer seine Finanzen im Griff hat, fühlt sich zufriedener und ist seltener gestresst. Das zeigt eine neue repräsentative Studie der Bank Cler mit der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW), welche den Zusammenhang von finanzieller Klarheit und Wohlbefinden in der Schweiz untersucht hat. Eine Mehrheit der Befragten gibt an, einen guten Überblick über ihre Finanzen zu haben – doch bei komplexeren Themen wie Altersvorsorge oder Versicherungen zeigen sich deutliche Lücken. «Mit unserer Studie wollen wir besser verstehen, wie Menschen hierzulande ihre finanzielle Situation erleben und wie Klarheit zu mehr Wohlbefinden beiträgt», erklärt Sarah Braun, Mitglied der Geschäftsleitung der Bank Cler.

Klarheit im Alltag – aber nicht bei der Altersvorsorge

Was den Alltag betrifft, zeigt sich die Mehrheit der Befragten finanziell gut organisiert. 84% der Befragten geben an, einen guten Überblick über ihre Finanzen zu haben. Doch bei der Altersvorsorge wird eine Schwachstelle sichtbar: Nur 57% wissen genau, wo sie bei der Altersvorsorge stehen.

Die Studie zeigt: Der Überblick über die Altersvorsorge ist eine Frage der Lebensphase. Während bei den 18- bis 34-Jährigen nur 40% sagen, sie hätten einen guten Überblick, steigt dieser Anteil erst im Ruhestand markant. Besonders die Altersgruppe der 50- bis 64-Jährigen weist mit einem Anteil von nur 56% einen grossen Handlungsbedarf auf, da gerade jene Phase für Korrekturen und Optimierungen entscheidend ist.

Finanzstress trifft Jüngere und Familien besonders

Finanzen sind für eine emotionale Belastung: 41% der Bevölkerung werden nervös, wenn sie über ihre finanziellen Verhältnisse nachdenken, 35% empfinden Gespräche über Geld als stressig. Besonders betroffen sind jüngere Personen sowie Haushalte mit Kindern. Personen ohne Kinder berichten häufiger von finanzieller Klarheit (85%) als Eltern (80%). Gleichzeitig zeigt die Studie einen deutlichen Zusammenhang zwischen Klarheit, finanziellem Wohlbefinden und allgemeinem Wohlbefinden: 98% der finanziell Zufriedenen haben ihre Finanzen gut im Griff, bei den finanziell Gestressten sind es nur 68%. Personen mit höherem finanziellem Wohlbefinden berichten auch von höherer allgemeiner Lebenszufriedenheit. Wenn über Geld gesprochen wird, dann am ehesten in der Familie: 57% reden mit ihren Angehörigen über Geld.

Aktives Finanzverhalten macht einen Unterschied

Personen mit höherem finanziellem Wohlbefinden zeichnen sich durch ein anderes Finanzverhalten aus:

- 76% der finanziell Zufriedenen überprüfen regelmässig ihre Ausgaben (vs. 53% bei den Gestressten).

- 79% der Zufriedenen sparen regelmässig (vs. 21% der Gestressten).

- 65% der Zufriedenen zahlen regelmässig in die Säule 3a oder 3b ein (vs. 28% der Gestressten).

Digitale Tools helfen – aber ersetzen keine Beratung

Digitale Angebote sind allgegenwärtig: 97% der Befragten nutzen E-Banking oder Mobile Apps, drei Viertel empfinden sie als hilfreich für den Überblick. Social Media, Blogs oder Budget-Tools liefern selten echten Mehrwert. Nur 13% der Nutzenden empfinden solche Quellen als nützlich. Als deutlich wirksamer für die finanzielle Klarheit wird der familiäre Austausch (47%) und die professionelle Beratung (40%) empfunden.

Personen mit einer festen Beraterin oder einem Berater verfügen signifikant häufiger über einen klaren Überblick (92%) als Personen ohne (78%). Gleichzeitig sehen über die Hälfte der Befragten Verbesserungspotential bei der Beratung. So könnten Beratungsangebote noch verständlicher, konkreter und alltagsnäher gestaltet werden. «Beratung hat einen positiven Einfluss – doch sie muss ankommen. Mit einer verständlichen Sprache und unserem zielbasierten Beratungsansatz wollen wir finanzielle Klarheit schaffen und aufklären.» sagt Sarah Braun. «Und für die Menschen, die digitale Lösungen bevorzugen, bietet unsere Neobanking App Zak virtuelle Töpfe, um Geld zu strukturieren.»

Regionale Unterschiede: Deutschschweiz spart mehr als Romandie

Im Vergleich zwischen der Deutschschweiz und der Romandie zeigen sich deutliche Unterschiede:

- In der Romandie ist das finanzielle Wohlbefinden tiefer als in der Deutschschweiz.

- 42% der Deutschschweizer geben an, einen vollständigen Überblick über ihre Finanzen zu haben, in der Romandie sind es 27%.

- 54% in der Deutschschweiz sparen regelmässig, in der Romandie 33%.

- Gleichzeitig prüfen Westschweizerinnen und Westschweizer ihren Versicherungsschutz häufiger und führen eher eine schriftliche oder elektronische Ausgabenübersicht.

Fazit: Finanzielle Klarheit als Schlüssel zum Wohlbefinden

Finanzielle Klarheit ist ein zentraler Baustein für mehr Wohlbefinden – vielen Menschen fehlt jedoch genau diese Klarheit, insbesondere bei langfristigen Themen wie Vorsorge. Die Studie macht sichtbar, dass Klarheit, Verhalten und Gesprächskultur zusammenwirken. Wer seine Finanzen besser versteht und darüber sprechen kann, berichtet deutlich häufiger von höherem Wohlbefinden. Finanzielles Wohlbefinden hängt nicht nur vom Einkommen, Vermögen oder der persönlichen Lebenssituation (z.B. Doppelverdiener, Wohneigentum etc.) ab. Zwar schaffen diese die materielle Basis für Sicherheit und Spielraum. Entscheidend ist jedoch auch, wie Menschen ihre finanzielle Situation wahrnehmen, verstehen und mit ihr umgehen.

«Über Geld zu sprechen, heisst auch, über den eigenen Umgang damit zu reden. So lernen wir voneinander, entdecken blinde Flecken und gewinnen finanzielle Klarheit. Dies kann mit einem höheren Wohlbefinden einhergehen. Zudem zeigt die Forschung, dass wir eher handeln und Ziele erreichen, wenn wir sie teilen», sagt Studienleiterin Selina Lehner (ZHAW). Dr. Holger Hohgardt Co-Studienleiter (ZHAW) fügt an: «Finanzielles Wohlbefinden hängt somit von verschiedenen Faktoren ab – ein Vorteil, weil es unterschiedliche Ansatzpunkte bietet.»

Das Thema finanzielle Klarheit und finanzielles Wohlbefinden verankert die Bank Cler auch in ihrer Umsetzung. Im Rahmen eines Innosuisse-Projekts untersucht sie gemeinsam mit der ZHAW School of Management and Law und der Braingroup AG, was Menschen dabei unterstützt, ihr finanzielles Wohlbefinden gezielt zu stärken.

Details zur Umfrage

Die Studie basiert auf einer Online-Befragung von 1 057 Personen im Alter von 18 bis 79 Jahren aus der Deutschschweiz und der Romandie. Die Erhebung fand vom 23. September bis 2. Oktober 2025 unter Leitung der ZHAW statt und ist nach Geschlecht, Alter und Region repräsentativ für die Bevölkerung dieser Landesteile.

Die Analyse zeigt vier klar unterscheidbare Gruppen des finanziellen Wohlbefindens: Gestresste, die häufiger mit laufenden Ausgaben und Schulden kämpfen; Angespannte, die im Alltag mehrheitlich zurechtkommen, ihre Lage aber als fragil erleben; Gelassene, die Reserven aufgebaut haben und Finanzen seltener als Belastung sehen; und Zufriedene, die vorausschauend planen, auf stabile finanzielle Grundlagen bauen und sich sowohl heute als auch mit Blick auf die Zukunft sicher fühlen.

Die gesamte Studie ist auf unserer Homepage unter folgendem Link zu finden.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

E-Mail: natalie.waltmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Zak bietet im Vergleich zu anderen Neobanken direkten Zugang zu einer persönlichen Beratung und Support sowie Zugang zu den gesamten Angeboten und Dienstleistungen der Bank Cler. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 22.10.2025 | Die Bank Cler kündigt bestehende Additional-Tier-1-Anleihe aufgrund der hohen und stabilen Kernkapitalquote

Die Bank Cler kündigt die nachrangige Additional-Tier-1-Anleihe (AT1), ausgegeben im Jahr 2020, per erstem Kündigungstermin und wird diese per 25. November 2025 zusammen mit den fälligen Zinsen zurückzahlen.

Additional-Tier-1-Anleihe aus dem Jahr 2020 erstmals kündbar

Die nachrangige Additional-Tier-1-Anleihe über 90 Millionen Franken aus dem Jahr 2020 (ISIN: CH0563348728) kann gemäss deren Bestimmungen durch die Emittentin unter Einhaltung einer 30-tägigen Kündigungsfrist erstmals per 25. November 2025 gekündigt und zurückbezahlt werden. Die Bank Cler macht von diesem Kündigungsrecht fristgerecht Gebrauch und wird die Anleihe am 25. November 2025 («First Call Date») zum Nennwert zusammen mit dem zu diesem Datum fälligen Zins zurückzahlen. Die zur Kündigung und Rückzahlung erforderliche Zustimmung der FINMA hat die Bank Cler erhalten.

Hohe Kernkapitalquote und Innenfinanzierung erlauben Ersatz durch CET1-Kapital

Nach Rückzahlung der Additional-Tier-1-Anleihe verfügt die Bank Cler weiterhin über eine Gesamtkapitalquote, die deutlich über dem strategischen Zielwert von 17%, den die Bank für die Strategieperiode 2022-2025 definiert hat, und der regulatorischen Eigenmittelzielgrösse von 13,9% liegt. Durch die Erhöhung der Innenfinanzierung während der Strategieperiode kann die Rückzahlung vollständig durch das höhere und stabile Kernkapital (CET1) kompensiert werden.

Weitere Auskünfte erteilt:

Mats Bachmann

Leiter CEO Office

Bank Cler AG, CEO Office

Telefon: 061 286 25 30

E-Mail: mats.bachmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 30.09.2025 | Trinkgeld wird in Schweizer Betrieben meist geteilt –

Transparenz schafft Vertrauen bei Gästen und Mitarbeitenden

Obwohl der Service seit 1974 in Schweizer Restaurants im Preis inbegriffen ist, geben viele Gäste weiterhin freiwillig Trinkgeld – insgesamt rund eine Milliarde Franken pro Jahr. Dieses Geld ist eine wichtige Einkommensquelle für das Personal. Eine neue Untersuchung der Bank Cler und der ZHAW School of Management and Law beleuchtet erstmals systematisch, wie Trinkgeld in Schweizer Gastronomiebetrieben verteilt wird und welchen Einfluss dies auf Motivation und Betriebsklima hat. Ebenso wird aufgezeigt, wen die Gäste mit ihrem Trinkgeld begünstigen möchten. Die Ergebnisse machen deutlich:

Wird das Trinkgeld nachvollziehbar verteilt, steigen Zufriedenheit, Motivation der Mitarbeitenden und sogar die Bereitschaft der Gäste, mehr zu geben.

Trinkgeld im Betrieb: Keine klaren Regeln für die Verteilung

In der Schweiz steht Trinkgeld grundsätzlich dem Personal zu. Gesetzliche Vorgaben, wie es innerhalb eines Betriebs zu verteilen ist – etwa zwischen Service- und Küchenbereich –, existieren jedoch nicht. Diese Lücke führt in der Praxis häufig zu Unsicherheiten und Diskussionen. Unter Leitung von Dr. Marcel Stadelmann, Dozent am Institut für Marketing Management der ZHAW School of Management and Law, wurde in einer Befragung von Mitarbeitenden erstmals die Situation in Schweizer Gastronomiebetrieben erhoben.

In den meisten Betrieben wird das Trinkgeld geteilt

Die Befragung der Gastronomiemitarbeitenden macht deutlich: Trinkgeld kommt längst nicht nur dem Servicepersonal zugute. In 95% der Betriebe erhalten auch andere Bereiche, insbesondere die Küche, einen Anteil. Mehr als 50% der Betriebe wendet einen prozentualen Split des Trinkgelds an. Bei knapp der Hälfte davon erhält der Service 80% und mehr, während jeder fünfte Betrieb das Trinkgeld zwischen Service und restlichen Funktionen gleichmässig teilt. Ausbezahlt wird überwiegend monatlich, meist im Rahmen der Lohnabrechnung.

Küchenpersonal wünscht sich die Hälfte des Trinkgelds

Bei der Frage nach der gerechten Aufteilung des Trinkgelds zwischen Servicepersonal und Mitarbeitenden, die nicht an der Gästefront tätig sind, finden 63% der Befragten, dass das Servicepersonal mehr als die Hälfte erhalten sollte. 24% nennen eine gleichmässige Aufteilung von 50/50 als fair. Allerdings zeigt sich eine Diskrepanz zwischen der favorisierten Aufteilung von Servicepersonal und Küchenpersonal: Das Küchenpersonal findet mehrheitlich einen 50/50-Split angemessen, während beim Servicepersonal eine Aufteilung von 70/30 zu seinen Gunsten am meisten Anklang findet. «Interessant ist, dass das Servicepersonal bereit wäre, mehr vom Trinkgeld abzugeben als das heute der Fall ist. Heute bleiben im Schnitt 75% des Trinkgelds oder mehr beim Service, viele Servicepersonen wären aber auch mit 70% zufrieden.» erklärt Dr. Marcel Stadelmann, Zahlungsmittelexperte an der ZHAW School of Management and Law.

Geteiltes Trinkgeld: Service zufriedener als Küche

Die Wahrnehmung der Fairness ist eng mit Motivation und Zufriedenheit der Mitarbeitenden verknüpft. Insgesamt empfinden 74% die Verteilung im eigenen Betrieb als mindestens «eher gerecht». Das Servicepersonal bewertet die gegenwertigen Verteilungspraktiken am positivsten, Küchenmitarbeitende hingegen kritischer. Der Grund: Küchenmitarbeitende tragen wesentlich zum Gästeerlebnis bei, erhalten aber meist weniger als die von der Mehrheit gewünschte Hälfte des Trinkgelds.

Es ist jedoch erwiesen, dass die Löhne in der Gastronomie, verglichen mit anderen Branchen, auch in Europa allgemein als tief angesehen werden. Deshalb ist das Trinkgeld für viele ein wichtiger Einkommensbestandteil – zwei Drittel stufen es als wichtig oder sehr wichtig ein. Auffällig: Fast die Hälfte der Befragten berichtet, schon erlebt zu haben, dass Trinkgeld unvollständig oder gar nicht ausbezahlt wurde.

Aus Sicht der Gäste: Fairness beeinflusst Höhe des Trinkgelds

Die Befragung der Gäste zeigt: Die Hälfte der Befragten hat sich bisher kaum Gedanken gemacht, wer alles an ihrem Trinkgeld Teil haben soll. Werden Sie danach gefragt, wollen 90% mit dem Trinkgeld die Serviceperson belohnen, die sie direkt bedient – aber lediglich 40% möchten, dass diese Person das gesamte Trinkgeld erhält. Mehr als die Hälfte wünscht sich zusätzlich eine Beteiligung des Küchenpersonals, 39% auch des Spülpersonals. Kaum jemand möchte, dass der Betrieb selbst oder die Besitzerin am Trinkgeld partizipiert.

Bei einer fairen Verteilung des Trinkgelds unter allen Mitarbeitenden signalisieren die Gäste zudem Bereitschaft zu grosszügigerem Trinkgeld. So würden bei Zusicherung einer fairen Verteilung 58% der Gäste mehr Trinkgeld entrichten. Optionen wie z.B. eine Mitbestimmung der Verteilung unter dem Personal per QR-Code wird von jüngeren Gästen als interessant empfunden, ältere Generationen sehen darin kaum einen Mehrwert.

Fazit: Transparenz schafft Vertrauen

Die Ergebnisse beider Erhebungen machen klar: Eine faire Verteilung des Trinkgelds ist für Gastronomiemitarbeitende und Gäste zentral. Die Mitarbeitenden wünschen sich transparente und nachvollziehbare Regeln. Gäste wollen sicher sei, dass auch Küche und Spülpersonal vom Trinkgeld profitieren und sich nicht die Besitzerin bereichert.

Samuel Meyer, CEO der Bank Cler, fasst zusammen «Wenn die Verteilung des Trinkgelds im Gastronomiebetrieb klar kommuniziert und konsequent umgesetzt wird, stärkt dies die Motivation der Servicemitarbeitenden und die Bereitschaft der Gäste, Trinkgeld zu geben.»

Für die Betriebe bedeutet das: Das Verteilungsmodell allein ist nicht entscheidend – ausschlaggebend ist die transparente Umsetzung. So sollten die Verteilregeln am besten schriftlich festgehalten werden – etwa im Arbeitsvertrag oder Betriebsreglement. Klare Regeln, eine faire Beteiligung aller relevanten Bereiche und eine offene Kommunikation stärken das Vertrauen im Team und bei den Gästen.

Wie viel Trinkgeld im Ausland üblich ist, hat die Bank Cler in ihrem Trinkgeld-Knigge ausführlich aufgelistet: cler.ch/trinkgeld.

Details zu den Umfragen

Die Umfrage unter Gastronomiemitarbeitenden wurde im Rahmen einer wissenschaftlichen Arbeit an der ZHAW unter der Leitung von Dr. Marcel Stadelmann im Auftrag der Bank Cler durchgeführt. Die Erhebung erfolgte als standardisierte Online‑Befragung (Qualtrics) vom 8. bis 30. April 2025. Insgesamt wurden über 100 Datensätze vor allem aus urbanen Gebieten in der Deutschschweiz erfasst. Sie umfasst mehrheitlich Servicemitarbeitende und überwiegend bediente Restaurants.

Am 24. Juni 2025 hat die Bank Cler die Ergebnisse einer Studie publiziert, welche untersucht hat, wie bargeldlose Bezahlmethoden das Trinkgeldverhalten verändern. Für die Studie wurden im April 2025 im Auftrag der Bank Cler durch die ZHAW 1 000 Personen im Alter zwischen 18 und 81 Jahren, wohnhaft in der deutsch-, französisch- und italienischsprachigen Schweiz, über das Online-Panel «meinungsplatz.ch» zum Thema Trinkgeld in bedienten Restaurants befragt. Im Rahmen dieser Erhebung wurde auch das Thema «Verteilung des Trinkgelds» berücksichtigt. Die Ergebnisse, welche bisher noch nicht publiziert wurden, werden im Rahmen dieser Medienmitteilung berücksichtigt.

Link zur vollständigen Studie: https://doi.org/10.21256/zhaw-2560.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 28.08.2025 | Bank Cler fokussiert mit der Strategie 2026+ auf Vertriebsexzellenz, Anlagekompetenz, Bilanzmanagement und Führungskompetenz

Die Bank Cler, eine 100%ige Tochter der Basler Kantonalbank, hat die Strategie für die Jahre 2026 bis 2029 definiert. Im Fokus stehen vier Stossrichtungen: die Erhöhung der Vertriebs- und Dienstleistungsexzellenz, die Weiterentwicklung der Kompetenzen in der Vermögensverwaltung und der Anlageberatung, die Weiterentwicklung des Bilanzmanagements sowie der Ausbau der Führungs- und Zukunftskompetenzen der Mitarbeitenden. Mit der Strategie 2026+ will die Bank Cler ihre Marktposition weiter stärken und das profitable Wachstum fortsetzen.

Strategie 2026+: Aufbau auf den heutigen Stärken

Die Bank Cler hat sich in den letzten Jahren auf ihre Stärken fokussiert, deutlich an Profil gewonnen und sich erfolgreich im Schweizer Markt positioniert. Als schweizweit tätige, moderne Vertriebsbank mit frischem Auftritt bietet die Bank Cler ein einfaches, verständliches Angebot und eine zielbasierte Beratung, welche die Kundinnen und Kunden bei der Erreichung ihrer individuellen Ziele unterstützt. Das Geschäftsmodell mit der Neobanking-App Zak und Geschäftsstellen in allen Sprachregionen ist schweizweit einzigartig.

Die Bank Cler konzentriert sich auch in der kommenden Strategieperiode auf ihre Stärken mit dem Ziel, weiter profitabel zu wachsen. Dabei richtet sie ihr Angebot insbesondere auf Privatkunden, Vermögende Privatkunden und auf Immobilienkunden in der gesamten Schweiz aus.

Vision Bank Cler: Wir schaffen finanzielle Klarheit

Passend zum Namen «Cler», welcher aus dem Rätoromanischen stammt und für klar, einfach und deutlich steht, wurde die Vision neu definiert: «Jeden Tag schaffen wir finanzielle Klarheit – mit verständlicher Beratung und smarten Lösungen.». Klarheit über die finanziellen Möglichkeiten zu haben, ist wichtig. Denn Klarheit führt zu Sicherheit und Selbstbestimmtheit und damit zu Wohlbefinden. Mit unserer umfassenden und gesamtheitlichen Beratung unterstützen wir unsere Kundinnen und Kunden bei der Erreichung ihrer individuellen Ziele und geben ihnen smarte Lösungen an die Hand. Unsere Beratung auf Augenhöhe schafft einen Mehrwert für unsere Kundinnen und Kunden. Dadurch bauen wir die Kundenbeziehungen langfristig aus und tragen zum Wachstum des Konzerns und zur Konzernvision 2040 bei, in welcher ein ausgewogeneres Ertragsmodell angestrebt wird.

«Wir haben in den letzten Jahren deutlich an Profil gewonnen und uns im Schweizer Markt erfolgreich positioniert. Mit unserem einzigartigen Geschäftsmodell und der konsequenten Ausrichtung auf die Bedürfnisse unserer Kundinnen und Kunden wollen wir unser profitables Wachstum in der neuen Strategieperiode fortsetzen.»

Samuel Meyer

CEO Bank Cler

Vertriebs- und Dienstleistungsexzellenz erhöhen

Viele Kundinnen und Kunden verfügen heute über mehr als eine Bankbeziehung und nutzen punktuell Angebote von Neobanken. Vor diesem Hintergrund sind die Tiefe der Kundenbeziehungen und die Qualität der Kundenberatung für den Erfolg einer Bank zentral. Wer auf Augenhöhe berät, ihre Bedürfnisse kennt und ein positives Kundenerlebnis bietet, ist im Vorteil.

Heute schon ist die Kundenzufriedenheit bei der Bank Cler auf einem hohen Niveau. Nicht zuletzt, weil sich auch verbesserte Prozesse positiv auf das Kundenerlebnis ausgewirkt haben. Zudem profitiert die Bank Cler von ihrer Präsenz in allen Sprachregionen der Schweiz und der zunehmenden Beliebtheit ihrer Neobanking-App Zak.

Die Bank Cler will die Exzellenz in der Kundenbeziehung weiter stärken. Dazu werden in den nächsten vier Jahren die kundenbezogenen Kernprozesse aus einer End-to-End-Perspektive heraus weiter optimiert. Ausserdem werden das Kundenpanel bzw. das Beziehungsmanagement ausgebaut, um die Kundenbedürfnisse besser zu antizipieren bzw. im richtigen Moment die passenden Lösungen anbieten zu können. Mit benutzerfreundlichen Banklösungen sowie einer hohen Beratungsqualität wird die Kundenzufriedenheit und damit die Produktdurchdringung gesteigert, damit sich die Bank Cler vermehrt auch als Hauptbank etablieren kann.

Vermögensverwaltung und Anlageberatung weiterentwickeln

Die Nachfrage nach Vermögensanlagen steigt kontinuierlich. Dies einerseits aufgrund des Zinsumfelds und andererseits auch, weil ein wachsender Anteil der Kundschaft Erbschaften, Ersparnisse oder Bezüge aus der Pensionskasse wertvermehrend anlegen will. Damit werden die Vermögensverwaltung bzw. die Betreuung von vermögenden Privatkunden immer wichtiger.

Um für mehr Kundinnen und Kunden auch in Vermögensfragen erste Anlaufstelle zu sein, werden die Anlagelösungen und der Serviceumfang der Beratungspakete ausgebaut, der Beratungsprozess weiter optimiert und die Anlagekompetenz gestärkt.

Bilanzmanagement weiterentwickeln

Die regulatorischen Vorgaben haben in Breite und Tiefe in den letzten Jahren zugenommen. Gleichzeitig ist die Refinanzierung der Kundenausleihungen im aktuellen Marktumfeld anspruchsvoller geworden. Die Stabilität und Qualität der Bilanz ist ein wichtiges, vertrauensbildendes Positionierungselement und soll deshalb auch mit dem zukünftigen Wachstum ein starkes Qualitätsmerkmal bleiben.

Führungs- und Zukunftskompetenzen ausbauen

Das Bankgeschäft lebt vom Vertrauen – und damit von den Menschen, die es prägen. Um Talente zu halten bzw. zu gewinnen, ist eine hohe Arbeitgeberattraktivität bzw. ein modernes Arbeitsumfeld zentral.

Als Teil des Konzerns BKB verfolgt die Bank Cler heute schon eine fortschrittliche und sozialverantwortliche Personalpolitik und fördert Chancengleichheit und Gleichberechtigung.

Zudem stellt das 2024 eingeführte Vergütungssystem eine auf langfristigen Erfolg ausgerichtete, marktgerechte Vergütung sicher. Aus diesem Grund ist heute die Mitarbeitendenzufriedenheit entsprechend hoch.

Bis Ende 2029 will der Konzern in Bezug auf seine Führungs- und Zukunftskompetenzen im Marktvergleich überdurchschnittlich gut abschneiden. Im Fokus stehen dabei Dialogfähigkeit, Veränderungsbereitschaft und Entwicklung der Mitarbeitenden im Bereich der zukünftigen Schlüsselqualifikationen – für eine bessere Beratung, eine höhere Arbeitgeberattraktivität und mehr operative Exzellenz.

Medienmitteilung der Basler Kantonalbank

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 14.08.2025 | Bank Cler steigert Geschäftserfolg und Halbjahresgewinn

Die Bank Cler erhöht ihren Geschäftserfolg im ersten Halbjahr 2025 deutlich um 6,6 Mio. CHF (+17,3%) auf 44,5 Mio. CHF. Dieses Ergebnis ist auf eine Steigerung des operativen Ertrags insbesondere aus dem Hypothekar-, Einlagen-, Wertschriften- und Anlagegeschäft um 5,9 Mio. CHF (+4,9%) zurückzuführen. Der Geschäftsaufwand konnte vor allem durch eine gezielte Ausgabenpolitik und die strategische Fokussierung auf die Zielgruppen Privatkunden, Private Banking und Immobilienkunden um 0,7 Mio. CHF (-0,8%) reduziert werden. Während das Hypothekarvolumen, die Kundeneinlagen und das Depotvermögen aus dem Privatkundengeschäft ausgebaut werden konnten, führte die konsequente Umsetzung des Bilanzstrukturmanagements zu einer Reduktion der Bilanz um 0,1 Mrd. CHF (-0,7%). Diese Massnahmen sowie das gute operative Ergebnis tragen zur weiteren Stärkung der Kapitalbasis und damit zur Sicherheit und Stabilität der Bank bei. Der Halbjahresgewinn erhöhte sich auf 22,0 Mio. CHF (+1,1%).

«Die Bank Cler investiert in kundenfreundliche Angebote sowie in die Beratungskompetenz ihrer Mitarbeitenden. Diese konsequente Fokussierung zeigt sich in einem höheren Kundenvertrauen und führte zu einer steigenden Nachfrage im Kerngeschäft.»

Samuel Meyer, CEO Bank Cler

Wachstum im Privatkundengeschäft und Private Banking

Durch die bedürfnisorientierte, zielbasierte Beratung konnten im Privatkundengeschäft und im Private Banking sowohl das Kundenvermögen um 195,4 Mio. CHF (+1,4%) als auch das Hypothekarvolumen um 141,1 Mio. CHF (+1,5%) gesteigert werden. Im Depotgeschäft wurde eine Zunahme der Anzahl Vermögensverwaltungsmandate (+17,7%) sowie der Anlagelösung Bank Cler (+3,3%) verzeichnet. Trotz weiterer Zinssenkungen der Schweizerischen Nationalbank im Geschäftsjahr 2025 und einem Leitzins von mittlerweile 0% verzeichnet die Bank Cler Zuflüsse bei den Spareinlagen. So erfreuen sich vor allem das Sparkonto Plus mit der Bonusverzinsung auf Neugeld aber auch das Sparkonto Zak mit einer attraktiven Basisverzinsung grosser Beliebtheit.

Investitionen in kundenfreundliche Angebote führen zu hoher Nachfrage

Um den Kundinnen und Kunden an allen Kontaktpunkten ein positives Kundenerlebnis zu bieten, investierte die Bank Cler sowohl in die Geschäftsstellen als auch in ihre digitalen Angebote. So wird aktuell die Geschäftsstelle Urania in Zürich umgebaut und im Jahr 2026 neu eröffnet. Das E- und Mobile-Banking sowie die Neobanking-App Zak werden fortlaufend weiterentwickelt und nutzerfreundlicher gestaltet sowie mit Self-Service-Funktionalitäten ergänzt. Im ersten Halbjahr 2025 wurde die bankeigene Twint-Lösung implementiert, welche auch den Zak-Usern zur Verfügung steht. Die Zahl der Zak-User ist innerhalb eines Jahres wiederum um über 10 000 gestiegen.

Um das Kundenerlebnis und die Beratungsqualität kontinuierlich zu verbessern, werden laufend Investitionen in die Aus- und Weiterentwicklung der Mitarbeitenden und in die Technologie-Infrastruktur und deren Sicherheit getätigt.

Stärkung der Bilanzstruktur und des Eigenkapitals

Durch die strategische Ausrichtung und ein konsequentes Bilanzstrukturmanagement sind die Rentabilität, Stabilität und Sicherheit der Bank langfristig sichergestellt. Mit einem qualitativ hochwertigen und auf den Wohnbau fokussierten Hypothekarportfolio, das über stabile Kundengelder und Pfandbriefdarlehen refinanziert wird, setzt die Bank diese Strategie seit mehreren Jahren konsequent um. Im ersten Halbjahr 2025 führt dies zu einer Reduktion der Hypothekarforderungen um 0,2 Mrd. CHF (-1,1%).

Im Weiteren konnte der Geschäftsaufwand um 0,7 Mio. CHF (-0,8%) reduziert werden. Dies dank gezielter Ausgaben, weiteren Effizienzgewinnen bei Prozessen und der konsequenten Fokussierung auf die Kernkompetenzen. Der Geschäftserfolg liegt bei 44,5 Mio. CHF (+17,3%). Im Ergebnis resultiert ein Halbjahresgewinn von 22,0 Mio. CHF (+1,1%).

Dieses gute Ergebnis ermöglicht der Bank Cler eine weitere Stärkung ihrer Eigenmittel. Die Bank ist solide finanziert und verfügt über stabile Eigenmittel- und Liquiditätskennzahlen, die deutlich über den Anforderungen der FINMA liegen.

Ausblick: Höherer Geschäftserfolg und Gewinn auf Vorjahresniveau erwartet

Für das Geschäftsjahr 2025 rechnet die Bank Cler trotz anhaltend tiefen Zinsen, geopolitischen Spannungen und der unsicheren Entwicklung rund um die US-Zölle mit einem Geschäftserfolg über dem Vorjahr. Durch ein gezieltes Bilanzstrukturmanagement wird ein höheres Zinsergebnis als im Vorjahr erwartet. Zudem geht die Bank von einem höheren Ergebnisbeitrag aus dem Kommissions- und Dienstleistungsgeschäft als im Geschäftsjahr 2024 aus. Dies ermöglicht weitere Investitionen in die digitalen Kanäle, eine zukunftsfähige IT-Infrastruktur und ein positives Kundenerlebnis. Für 2025 rechnet die Bank mit einem Gewinn auf Vorjahresniveau.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: 061 286 26 03

E-Mail: natalie.waltmann@cler.ch

Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|

| 24.06.2025 | Bargeldlose Bezahlmethoden verändern das Trinkgeldverhalten

Trinkgeld bleibt ein fester Bestandteil des Restaurantbesuchs in der Schweiz – auch in Zeiten von steigenden Preisen und digitaler Bezahlung. Die neuste Studie, welche die ZHAW School of Management and Law im Auftrag der Bank Cler durchgeführt hat, zeigt ein verändertes Verhalten bei der Trinkgeldvergabe. Die Mehrheit der Gäste gibt im bedienten Restaurant auch heute noch meistens oder immer Trinkgeld – doch wie, wie viel und in welcher Form, hat sich im Zuge der Digitalisierung deutlich gewandelt. Bargeld dominiert beim Trinkgeld zwar weiterhin, verliert aber an Relevanz, vor allem bei jüngeren Gästen. Gleichzeitig wächst die Bedeutung von digitalen Bezahlmethoden.

Bargeld dominiert – trotz digitalem Bezahlen

69% der Gäste geben ihr Trinkgeld bevorzugt in bar. Besonders auffällig: Auch mehr als die Hälfte derjenigen, welche die Rechnung mit Karte oder mobil bezahlen, geben das Trinkgeld dennoch in bar. Die Debitkarte wird von 16%, die Kreditkarte von 10% und mobile Zahlungsmethoden wie Smartphone oder Smartwatch von 4% für das Trinkgeld genutzt. Für 27% der Befragten ist bei der Wahl des Zahlungsmittels entscheidend, dass der Betrag direkt bei der Serviceperson ankommt. Dieses Bedürfnis nach Kontrolle und Transparenz ist im bargeldlosen Kontext besonders ausgeprägt, da viele befürchten, dass bargeldloses Trinkgeld nicht fair verteilt oder gar vom Betrieb einbehalten wird.

Regional zeigen sich Unterschiede: In der italienischen Schweiz liegt der Bargeldanteil beim Trinkgeld bei 82%, in der Deutschschweiz bei 67%. Auch ältere Personen greifen häufiger zu Bargeld – und Frauen mehr als Männer.

Jüngere Generation gibt weniger – aus finanziellen Gründen

Während 72% der über 50-Jährigen angeben, immer oder meistens Trinkgeld zu geben, sind es bei den 18- bis 29-Jährigen nur 43%. Weitere 26% dieser Altersgruppe geben selten oder nie Trinkgeld. Die häufigsten Gründe sind die bereits hohen Preise in Restaurants (22%) und geringe finanzielle Mittel (18%).

Dennoch zeigt sich ein differenziertes Bild: Etwa ein Drittel der 18- bis 29-Jährigen gibt heute mehr Trinkgeld als noch vor einigen Jahren, etwa weil sich die eigenen finanziellen Möglichkeiten verbessert haben (26%) oder die Wertschätzung für den Service gestiegen ist (20%).

«Das Ergebnis macht deutlich, dass die Zurückhaltung der jüngeren Generation beim Trinkgeld oft mit ihren finanziellen Möglichkeiten zusammenhängt und nicht auf ein anderes Verständnis von Serviceentlohnung oder Wertschätzung», so CEO Samuel Meyer.

Regionale Unterschiede und situatives Verhalten bei der Höhe des Trinkgelds

Nach einem zufriedenstellenden Besuch in einem bedienten Restaurant geben 31% ca. 5%, 28% rund 10% des Rechnungsbetrags als Trinkgeld. In der Deutschschweiz liegt das Trinkgeld bei den Meisten zwischen 5% und 10%, in der Romandie und im Tessin orientiert man sich stärker in Richtung 5%. Mehr als ein Viertel gibt an, dass sie sich beim Trinkgeld nicht an einem fixen Prozentsatz orientieren und stattdessen situativ entscheiden. Interessant ist, dass ein Drittel der Gäste in bar tendenziell mehr Trinkgeld gibt, nur 8% sind bei bargeldloser Zahlung grosszügiger.

Bargeldloses Trinkgeld: Gäste wollen Freiheit statt Vorschläge

Mit dem Rückgang des Bargelds gewinnt der Prozess des bargeldlosen Trinkgeldgebens zunehmend an Bedeutung. Die beliebteste Methode ist jene, bei der die Gäste einen Gesamtbetrag inklusive Trinkgeld nennen, den das Servicepersonal am Terminal eingibt – 75% der Befragten bewerten dieses Vorgehen positiv. Dies könnte mitunter auf die Vertrautheit mit diesem Prozess zurückgeführt werden. Weniger gut kommen vordefinierte Prozentvorschläge an Kartenterminals an. 62% Prozent bewerten diese negativ, vor allem, weil sie das Trinkgeld nicht in Prozent bestimmen wollen oder sich durch die Vorschläge bevormundet fühlen. Besonders kritisch wird auch die direkte Nachfrage nach Trinkgeld durch das Personal gesehen – sie erhält die tiefsten Zustimmungswerte aller getesteten Varianten. «Trinkgeld muss freiwillig bleiben – auch bargeldlos», betont CEO Samuel Meyer. «Wenn Gäste sich gedrängt fühlen, verlieren sie das gute Gefühl beim Geben von Trinkgeld.»

Fazit: Digitalisierung als Chance – wenn sie den Menschen im Blick behält

Die Studie zeigt: Trinkgeld in der Schweiz ist weit mehr als eine freiwillige finanzielle Anerkennung für guten Service – es bleibt ein fest verankerter Bestandteil sozialer Normen und Ausdruck von Wertschätzung. «Wichtig ist, dass die Prozesse der Trinkgeldvergabe einfach und transparent sind. Bargeld bleibt zwar prägend, aber bargeldlose Optionen gewinnen an Bedeutung,» unterstreicht Samuel Meyer. Gleichzeitig verändern sich Erwartungen: Gäste wollen frei entscheiden, wie und wie viel sie geben – ohne Druck oder Automatismen.

Für Gastronomiebetriebe und Zahlungsanbieter bedeutet das: Digitale Lösungen müssen auf die Bedürfnisse der Gäste ausgerichtet sein – mit Fokus auf Freiwilligkeit, Kontrolle und Einfachheit. Dann kann die Digitalisierung nicht nur Prozesse verbessern, sondern auch die Motivation zur Trinkgeldgabe stärken.

Wie viel Trinkgeld im Ausland üblich ist, hat die Bank Cler in ihrem Trinkgeld-Knigge ausführlich aufgelistet: cler.ch/trinkgeld.

Details zur Umfrage

Die Umfrage ist repräsentativ für die Schweizer Bevölkerung und wurde durch die ZHAW unter der Leitung von Dr. Marcel Stadelmann im Auftrag der Bank Cler durchgeführt. Für die vorliegende Studie wurden im April 2025 1 000 Personen im Alter zwischen 18 und 81 Jahren, wohnhaft in der deutsch-, französisch- und italienischsprachigen Schweiz, über das Online-Panel «meinungsplatz.ch» zum Thema Trinkgeld in bedienten Restaurants befragt. Bei der Auswertung nach Alter wurde in drei Kategorien unterteilt: 18-29 Jahre, 30-49 Jahre sowie 50 Jahre und älter.

Weitere Auskünfte erteilt:

Natalie Waltmann

Leiterin Kommunikation

Bank Cler AG, CEO Office

Telefon: +41 (0)61 286 26 03

E-mail: natalie.waltmann@cler.ch Kurzprofil

Die Bank Cler AG ist eine Schweizer Bank mit Hauptsitz in Basel, die ihr Angebot auf die Bedürfnisse von Privat- und Immobilienkunden sowie auf das Private Banking ausrichtet. «Cler» kommt aus dem Rätoromanischen und steht für klar, hell, deutlich. Der Name ist Programm: Die Bank Cler macht das Bankgeschäft einfach und verständlich und berät auf Augenhöhe. Sie ist in allen Sprachregionen mit Geschäftsstellen vertreten. Zudem hat die Bank Cler mit «Zak» die erste Schweizer Neobanking-App auf den Markt gebracht. Die Bank Cler ist eine 100%ige Tochtergesellschaft der Basler Kantonalbank.

Wichtige Daten und Downloads

Auf der Website www.cler.ch sind Medienmitteilungen (direkter Link) sowie aktuelle Informationen ab Publikationsdatum abrufbar. Diese beinhalten unter anderem weitere Angaben zur Geschäftstätigkeit und -entwicklung.

|