Wissen

Die historische Bedeutung der Dividende

Mrz

Von den frühen Tagen der Kapitalmärkte bis zur modernen Ära haben sich Dividenden von einer primären Renditequelle zu einem wichtigen Bestandteil diversifizierter Anlagestrategien entwickelt.

Beginnen wir am besten zum Einstieg mit einigen Begrifflichkeiten. Die Dividende ist der Teil des Unternehmensgewinns, der an die Aktionäre ausgeschüttet wird. Nach der Ausschüttung sinkt der Wert des Unternehmens, da beispielsweise bei einer Bardividende Geld aus dem Unternehmen an die Aktionäre fließt. Dieser „Wertverlust“ wird vom Kurs abgeschlagen, wenn die Dividende ausbezahlt wird. Man spricht an der Börse dann vom Dividendenabschlag.

Ihre Wirkung zeigt die Dividende so richtig dann, wenn man sie wieder in Aktien reinvestiert. Dann liefern sie einen signifikanten Beitrag zur Gesamtrendite von Aktien. Der Vermögensverwalter Allianz GI hat ermittelt, dass die jährliche Gesamtrendite einer Aktienanlage für den MSCI Europe Index in den vergangenen 40 Jahren zu knapp 36 % auf den Performancebeitrag der reinvestierten Dividende zurückzuführen ist.

IMMER TOP INFORMIERT ...

... mit unserem kostenlosen Newsletter. Melden Sie sich noch heute an - Wir freuen uns auf Sie und halten in unserer Begrüßungsmail ein Rabattangebot für Sie bereit!

Ein historischer Überblick

Doch Dividenden spielen schon viel länger eine zentrale Rolle bei der Geldanlage. Bereits im 17. Jahrhundert nutzte die Dutch East India Company regelmäßige Ausschüttungen, um Investoren zu binden. Im frühen 20. Jahrhundert etablierten sich Dividenden insbesondere in den USA. Aktionäre begannen, regelmäßige Ausschüttungen als Zeichen dafür zu sehen, dass ein Unternehmen gut geführt wurde und in der Lage war, nachhaltige Gewinne zu erzielen.

Nach dem Zweiten Weltkrieg gingen die Unternehmen zunehmend dazu über, die erwirtschafteten Gewinne verstärkt für Reinvestitionen zu nutzten. Und bei den Anlegern wuchs in den 1960er- und 1970er-Jahren die Präferenz für Wachstum und Kursgewinne. In den 1980er-Jahren erlebten Dividenden dann nochmals eine Renaissance, bevor sie gegenüber dem Dotcomboom und den Run auf Wachstumsaktien immer mehr an Bedeutung verloren.

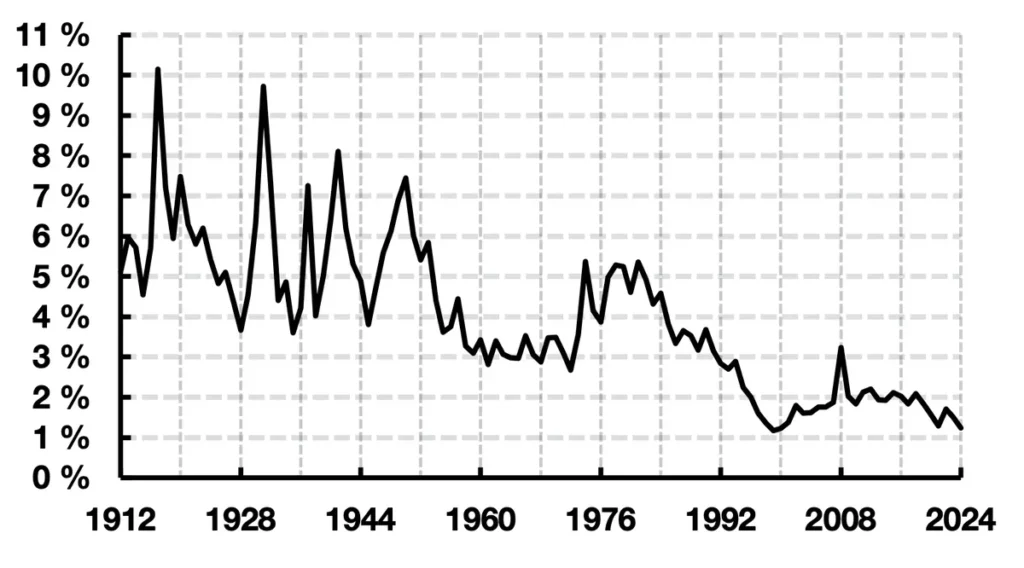

Gut abzulesen ist diese Historie an den Dividendenrenditen der S&P 500 Unternehmen in den USA. Wobei die dort abgetragenen Renditeschwankungen auch immer mit von der Kursentwicklung der Aktien beeinflusst werden.

Dividendenrenditen im S&P 500

Kultdividenden

Kommen wir nun zurück auf die Arten der Dividende. Neben der bereits erwähnten Bardividende gibt es noch zwei weitere Dividendenarten. Eine davon ist die Aktiendividende, Unternehmen „schütten“ hier statt Geld neue Aktien an die Altaktionäre aus. Und dann wäre da noch die Sachdividende in Form von Sachwerten oder Gütern. Einen Kultstatus besitzt diesbezüglich der Schokoladenkoffer des Schweizers Lindt & Sprüngli, der etwa einen Wert von 300 Euro hat und den jeder Besitzer der rund 121.000 Euro schweren Aktie nach der jährlichen Hauptversammlung mit nach Hause nehmen darf. Wenn er denn vor Ort war und ins Schweizer Aktienregister eingetragen ist.

In Deutschland und vielen europäischen Ländern entscheidet die Hauptversammlung (Aktionärsversammlung) über die Ausschüttung, die vom Management vorgeschlagen wird. In den USA hingegen liegt die Entscheidung allein beim Board of Directors. Eine Abstimmung der Aktionäre ist nicht erforderlich. Die Häufigkeit der Dividendenzahlung variiert ebenfalls. In Deutschland erfolgt sie meist jährlich, während in den USA vierteljährliche Ausschüttungen sehr häufig verbreitet sind.

Von Champions und Aristokraten

Anleger, die über ihr Aktieninvestment regelmäßige Erträge erzielen möchten, ziehen zur Beurteilung der Attraktivität einer Aktie unter anderem die Dividendenrendite heran. Dazu teilt man ganz einfach die Dividende je Aktie durch den Aktienkurs. Darüber lässt sich ermitteln, wie lukrativ eine Aktie im Vergleich zu anderen Anlageklassen wie zum Beispiel einer Anleihe ist. Wichtig ist jedoch, eine hohe Dividendenrendite immer kritisch zu hinterfragen. Sie kann auf einen stark gefallenen Aktienkurs und damit Probleme des Unternehmens hindeuten.

Entscheidend ist eher, ob das Unternehmen die Dividende langfristig zahlen kann. Das bringt uns direkt zu den Dividendenchampions: Also Unternehmen, die über viele Jahre hinweg zuverlässig Dividenden zahlen. Diese Champions findet man gehäuft in den USA, wo Ausschüttungen, wie gehört, eine lange Tradition haben. Der Konsumgüterriese Procter & Gamble oder auch Colgate-Palmolive, Coca-Cola oder der Multitechnologiekonzern 3M Company sind nur einige Unternehmensbeispiele, die schon seit über 100 Jahren durchgehend eine Dividende bezahlen.

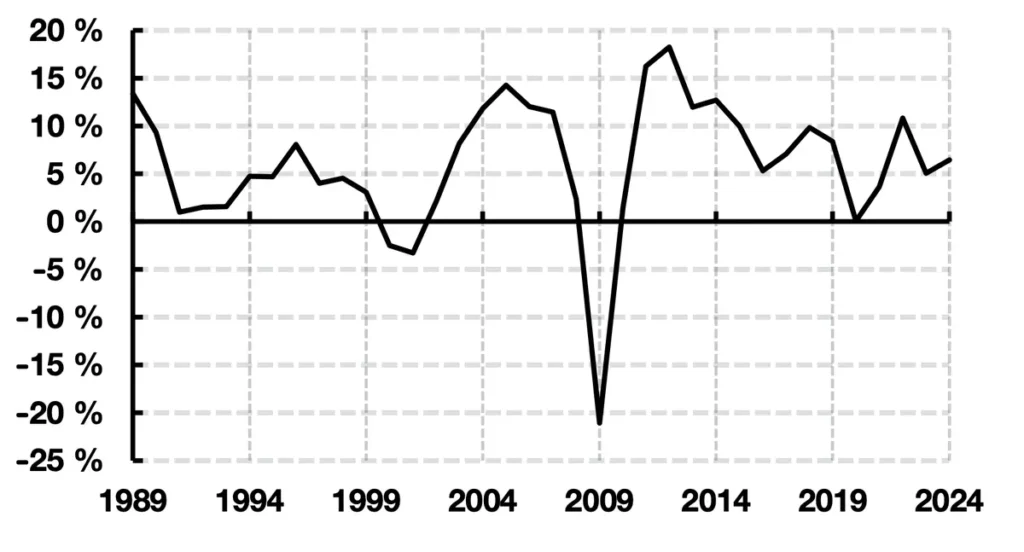

Das bedeutet aber nicht zwingend, dass diese Konzerne die Dividende automatisch immer erhöhen. In der untenstehenden Grafik sehen wir, dass die Wachstumsrate der Dividende im S&P 500 stark variieren. Ganz deutlich zu sehen ist, dass in Krisenzeiten das Dividendenwachstum nachlässt. Während der Dotcom-Krise Anfang der 2000er-Jahre oder während der Finanzkrise 2008/2009 sind die Dividenden sogar teils deutlich gesunken.

Wachstumsrate der Dividenden im S&P 500

Aber dennoch gibt es Unternehmen auf dem Kurszettel, die ihre Dividendenzahlungen auch in konjunkturell schwierigen Zeiten weiter erhöhen. Dann spricht man von den sogenannten Dividendenaristokraten, Unternehmen die mindestens 25 Jahre in Folge die Dividende gesteigert haben. In Deutschland durfte sich bisher nur der Gesundheitskonzern Fresenius mit diesem Titel schmücken. Allerdings wurde dem Konzern der Adelsrang „aberkannt“, als er 2023 die Dividende nicht erhöht hat.

Die Kapital Medien GmbH, der Verlag der Finanzzeitschriften AnlegerPlus, AnlegerPlus News und AnlegerLand ist eine 100-%-Tochter der SdK Schutzgemeinschaft der Kapitalanleger e.V.

Foto: © Alexsander-777 from Pixabay