Aktien

Fintech-Aktien: 10 interessante Anlageinspirationen

Jul

Nach der Insolvenz des deutschen „Vorzeige“-Fintechs Wirecard wird die Branche von vielen Anlegern gemieden. Wer eine einfache Google-Suche nach „Fintech-Aktien“ startet, landet nur noch bei den Dickschiffen wie PayPal, Square oder Ayden. Ist das wirklich alles? Wir haben uns auf die Suche nach Aktien mit Fintech-Fantasie gemacht und stellen Ihnen neben den eben genannten Dickschiffen noch einige weitere interessante Titel vor.

Inhalt

- Wachstumsbeschleuniger Covid-19

- Old Economy hat ausgedient

- Fintech-Aktien: 10 Anlageinspirationen für Ihr Depot

- Adyen: Europaweite Nummer 1

- Nexi: Aufsteiger aus Europa

- Fidelity National Information Services: verstärkt durch etliche Akquisitionen

- Square: Leistungen sind in Krisenzeiten gefragt

- PayPal: Globale Nummer 1 unter Online-Bezahldienstleistern

- MercadoLibre: Unangefochtener Marktführer in Lateinamerika

- Sino AG: Milliardenschweres Super-Fintech

- Quirin Privatbank: Fintech on top

- Aareal Bank: Von wegen langweilig!

- B+S Banksysteme: Jetzt wird’s eng

- Fintech-Aktien Übersicht

Wachstumsbeschleuniger Covid-19

Eigentlich eh schon auf der Überholspur, hat die Coronapandemie dem digitalen Bezahlen einen weiteren Wachstumsschub verpasst. „Durch die Kontaktbeschränkungen während der Lockdowns bezahlen immer mehr Menschen mit Karten und digitalen Geldbörsen und immer weniger mit Cash. PayPal und andere Spezialisten für elektronische Bezahllösungen haben dadurch in den ersten drei Monaten nach dem Ausbruch höhere Wachstumsraten erzielt, als sie für einen Zeitraum von drei Jahren erwartet haben“, meint Koos Burema, Portfolio Manager bei Robeco. „Darüber hinaus punkten diese Fintechs mit ihren Prepaid-Debitkarten und Cash-Apps für Smartphones bei den mehr als zwei Milliarden Personen auf unserem Planeten, die noch keinen Zugang zu traditionellen Banken haben.“

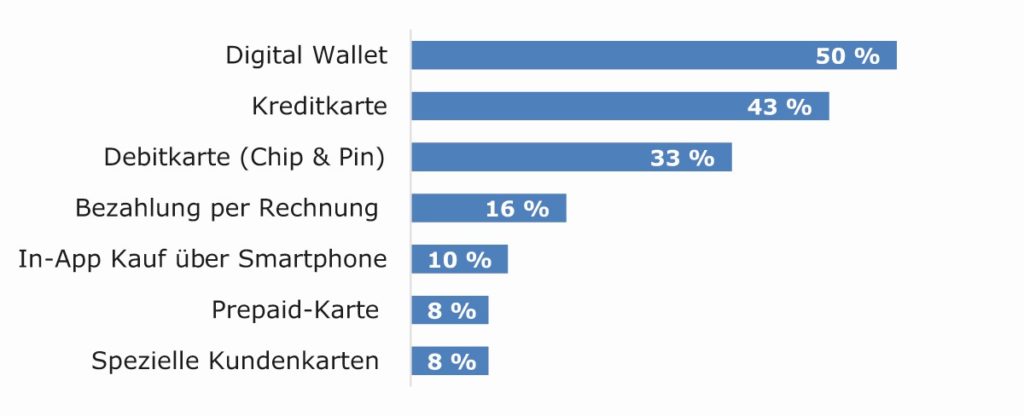

Die gängigsten E-Commerce-Zahlungen

Laut einer weltweiten Umfrage zur Nutzung von Zahlungsmethoden im E-Commerce gaben 43 % der Befragten an, im vorausgegangenen Monat eine Kreditkarte als Zahlungsmethode genutzt zu haben.

Die mit Abstand am weitesten verbreiteten elektronischen Bezahlverfahren sind digitale Geldbörse, Kreditkarte und Debitkarte (siehe Infografik). Kreditkartenkonzerne wie Mastercard und Visa waren hier die Pioniere. Inzwischen haben längst weitere Akteure wie Fintechs, Social-Media-Unternehmen und Onlinehändler das digitale Bezahlen als lukrative Einnahmequelle erschlossen. In China sind es die beiden Champions Alipay und We Chat, während in den USA die beiden Technologiegiganten Apple und Google mit ihren multifunktionalen digitalen Geldbörsen den Ton angeben.

Old Economy hat ausgedient

Doch die digitalen Zahlungsdienstleister sind erst dabei, den globalen Markt aufzurollen. Eines haben alle Newcomer den herkömmlichen Banken voraus: Sie starteten mit einer Onlineplattform für die Kundenbindung und verfügen über selbst entwickelte Technologien und Softwareprogramme. Für die meisten Einzelhändler sind diese Dienstleister längst genauso wichtig wie eine Kooperation mit Kreditkartenkonzernen.

Traditionelle Geldhäuser werden sich dagegen schwertun, noch einen Fuß in die Tür zu bekommen, meint Marco Herrmann, Geschäftsführer der Fiduka Vermögensverwaltung: „Um mit Anbietern wie PayPal oder Square konkurrieren zu können, ist für die meisten Banken mit Geschäftsschwerpunkt Privatkunden der Zug bereits abgefahren. Die für die Investitionen notwendigen Finanzmittel werden größtenteils durch das Update alter Technologien und die Kosten für die Filialnetze absorbiert.“

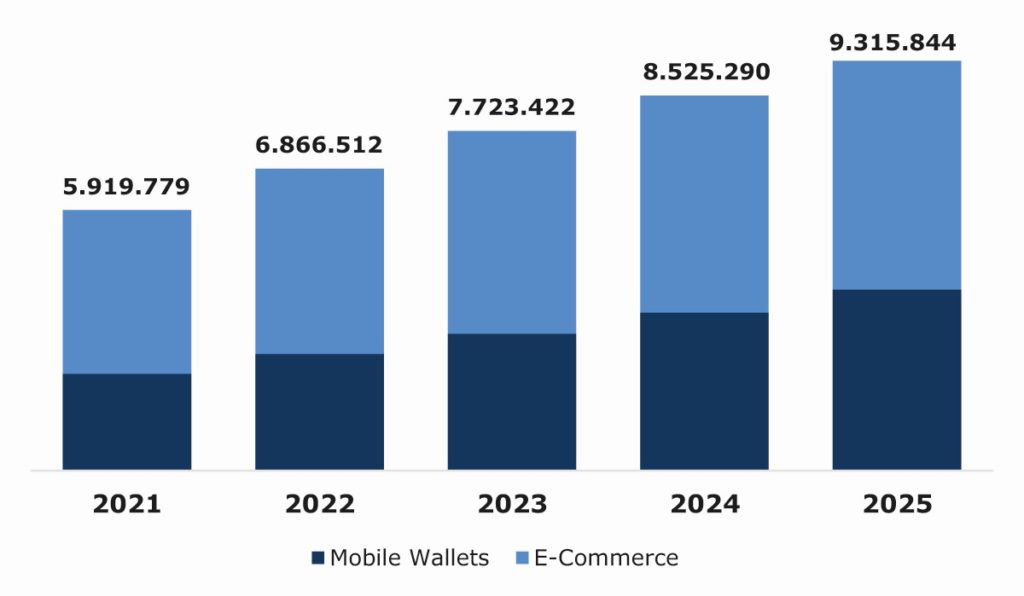

Rasantes Marktwachstum

Digitale Zahlungen könnten im Jahr 2025 ein Gesamttransaktionsvolumen von 9.315.844 Mio. Euro erreichen. Das entspräche einem jährlichen Wachstum von 12 % ausgehend von 2021.

Die Generation der Fintechs verfügt dagegen ausgehend von ihrer ursprünglichen Geschäftsbasis als Zahlungsabwickler über die Ressourcen, um ihre Kunden mit immer neuen Services zu binden. Dazu zählen Prepaid-Karten, Modelle für Ratenzahlungen, aber auch der Handel mit Aktien – oder seit neuestem: Kryptowährungen.

Fintech-Aktien: 10 Anlageinspirationen für Ihr Depot

Weil Skaleneffekte eine wichtige Rolle beim Wachstum spielen, sind Akquisitionen und Fusionen ein Vehikel, um Synergien zu heben. „Einzelne Player haben dabei größere Firmen aufgekauft und damit die Bewertung der wachstumsstärksten Akteure in die Höhe getrieben“, meint Anjali Bastianpillai, Produktspezialistin bei Pictet Asset Management. Ein Musterbeispiel dafür sei die Übernahme von Worldpay durch Fidelity National Information Service für 43 Mrd. US-Dollar im März 2019. Das Fazit der Internet-Expertin: „Fintechs profitieren weiter vom Rückenwind des E-Commerce, der das Nutzerwachstum bei Verbrauchern wie auch bei Händlern antreibt, wobei die demografische Gruppe der über 50-Jährigen in naher Zukunft das stärkste Nutzerwachstum verspricht.“

Adyen: Europaweite Nummer 1

Anleger können am Fintech-Boom mitverdienen, indem sie sich Einzelwerte als spekulative Beimischung ins Depot legen. Entscheidend für die richtige Titelauswahl ist, das für die nächsten Jahre erwartete Wachstum in die richtige Relation zur Aktienbewertung zu setzen. Der im EURO STOXX 50 enthaltene niederländische Zahlungsabwickler Adyen ist ein solcher Champion. Mit einem Jahresumsatz von 659 Mio. Euro im Jahr 2020 und einem Börsenwert von rund 60 Mrd. Euro ist das profitabel arbeitende Unternehmen in seinem Marktsegment die europaweite Nummer eins. Die Konsensschätzungen der Analysten erwarten, dass der Konzerngewinn in den nächsten drei Jahren um 250 % steigt.

Nexi: Aufsteiger aus Europa

Der erst seit 2019 börsengelistete italienische Zahlungsdienstleister Nexi ist ein weiterer Aufsteiger aus Europa. Um sich neue Märkte und Endkunden zu erschließen, hat Nexi 2020 mit Nets aus Dänemark und dem heimischen Wettbewerber SIA zwei milliardenschwere Zukäufe abgeschlossen.

Fidelity National Information Services: verstärkt durch etliche Akquisitionen

Weniger bekannt ist hierzulande das US-Unternehmen Fidelity National Information Services, kurz FIS. Wie Nexi hat sich auch FIS durch etliche Akquisitionen verstärkt und ist mit einem Jahresumsatz von 12,6 Mrd. US-Dollar einer der global größten Zahlungsabwickler.

Square: Leistungen sind in Krisenzeiten gefragt

Die US-Gesellschaft Square hat in der Coronakrise ihre Bezahl-Apps für kleinere Händler und Privatkunden um neue Produkte ergänzt. Etwa mit Anwendungen, die Geldüberweisungen zwischen einzelnen Kunden sowie deren Arbeitgebern abwickeln. Dazu kommen Kreditservices. Alle diese Leistungen sind gerade in Krisenzeiten gefragt, in denen Verbraucher wenig auf der Kante haben und schnell Liquidität benötigen.

PayPal: Globale Nummer 1 unter Online-Bezahldienstleistern

Mit 377 Millionen aktiven Kundenkonten Ende 2020 und einem Konzerngewinn von 4,2 Mrd. US-Dollar bleibt PayPal die globale Nummer eins unter den Online-Bezahldienstleistern. 300 Millionen US-Dollar steckte PayPal alleine im zweiten Halbjahr 2020 in die Entwicklung von neuen Produkten, zum Beispiel eine eigene Kreditkarte für die Cash-Transfer-App Venmo oder eigene QR-Codes für die PayPal-App.

MercadoLibre: Unangefochtener Marktführer in Lateinamerika

MercadoLibre ist unangefochtener Marktführer in Lateinamerika. Mit der Online-Zahlungsplattform MercadoPago, die PayPal nachempfunden ist, hat die Firma in einer Region, in der die meisten Konsumenten noch keine Kreditkarte besitzen, einen Volltreffer gelandet. Zum eigenen Versandhandel, der teilweise gratis oder zu niedrigen Preisen liefert, kommt eine eigene Plattform, die von anderen Onlineverkäufern benutzt werden kann.

Sino AG: Milliardenschweres Super-Fintech

Die sino-Aktie ist zu einem Paradebeispiel für ein Unternehmen mit einer versteckten Perle avanciert. Ende 2018 konnten Anleger die Aktie noch bei Kursen um die 3 Euro einsammeln. Mitte 2021 stand der Kurs bei 90 Euro – eine Verdreißigfachung innerhalb von nicht einmal drei Jahren. Das Kerngeschäft mit sogenannten Heavy-Tradern hatte sich in dieser Zeit nicht großartig entwickelt, die Kursexplosion kannte nur einen Grund: Trade Republic.

Solche Geschichten sind natürlich eher die Ausnahmen und auch sino-Gründer Hillen hat seitdem oftmals resümiert, dass dies ein schier einmalig erscheinender „Glücksgriff“ war. Dennoch haben wir ein paar andere Unternehmen am deutschen Börsenparkett gefunden, wo eine versteckte Fintech-Beteiligung zukünftig möglicherweise ebenfalls für positive Überraschungen sorgen könnte. Doch zuvor noch mal einen Blick auf die sino AG, für welche das Kapitel Trade Republic nämlich noch alles andere als abgeschlossen ist.

Aktuelle Probleme

Das sino-Management hat dank Trade Republic allerlei Probleme, die manch einer wohl ebenfalls gerne haben würde: Was tun mit einem durch bisherige Anteilsverkäufe erzielten dreistelligen Millionenbetrag an Cash? Und wie weiter verfahren mit dem sino-Konzern, dessen Aktie an der Börse meilenweit unter seinem NAV notiert? Ersteres Problem soll durch die Ausschüttung einer wahren Monsterdividende von 56 Euro je Aktie gelöst werden – eine Dividendenrendite von fast 70 %.

Mit Blick auf letzteres Problem erwägt der Vorstand eine strikte Trennung der Geschäftsbereiche Brokerage und Beteiligungen. Sogar eine mögliche Abspaltung des Kerngeschäfts steht zur Diskussion. Klar ist nämlich, dass sino auch nach der jüngsten Finanzierungsrunde bei Trade Republic immer noch eine Beteiligung von 2,3 % an dem Mega-Fintech hält. Somit bleibt die sino-Aktie nach wie vor eine Aktie mit Fintech-Fantasie. Ob die ganz große Rally bei Trade Republic – und damit bei sino – bereits vorbei ist oder nun erst so richtig an Fahrt aufnimmt, darüber streiten sich natürlich die Investorengeister.

Quirin Privatbank: Fintech on top

Die Grundidee von Gründer und CEO der Quirin Privatbank, Karl Matthäus Schmidt, der einst bereits überaus erfolgreich die Consorsbank gründete, ist, die Bank der Zukunft zu formen. Das Quirin-Geschäftsmodell: Honorar- anstatt Provisionsberatung, um einen Interessensgleichklang von Kunde und Bank zu erreichen. Gepaart mit dem noch bestehenden Kapitalmarktgeschäft stand Ende 2021 ein beeindruckender Jahresüberschuss von 12,1 Mio. Euro zu Buche, sprich ein KGV von bei einer derzeitigen Marktkapitalisierung von 172 Mio. Euro.

Sozusagen „On-Top“ gibt es eine lukrative Fintech-Spekulation. Diese heißt quirion – mit 45.000 Kunden und 1,2 Mrd. Euro Asset under Management einer der größten Robo-Advisor in Europa. Anfang des Jahres wurde das Fintech bei einer Finanzierungsrunde vor Kapitalzufluss mit 200 Mio. Euro bewertet. Quirin hält zwar nicht mehr 100 % der Anteile, jedoch immer noch die Mehrheit. Damit ist der Hebel auf den gesamten Konzern enorm und weitere Finanzierungsrunden könnten den Kurs dementsprechend weiter anschieben.

Aareal Bank: Von wegen langweilig!

Sozusagen eine doppelte Sondersituation liegt derzeit bei der Aareal Bank vor. Die Finanzinvestoren Advent und Centerbridge haben sich mit weiteren Investoren zusammengerauft und sich mittlerweile via Übernahmeangebot zu 33 Euro je Aktie deutlich mehr als 80 % an dem SDAX-Konzern gesichert. Eine langweilige Aktie, die ab sofort nur noch auf der Stelle tritt, muss die Immobilien-Spezialbank darum aber noch lange nicht sein.

Die Fintech-Tochter Aareon hat sich nämlich eigenen Aussagen zufolge mittlerweile zum führenden Anbieter von erp-Software und digitalen Lösungen für die europäische Immobilienwirtschaft entwickelt, kurzum: ein extrem lukratives und margenstarkes Geschäft. Dies ist am Kapitalmarkt nicht unbekannt geblieben. Bereits 2020 stieg der Finanzinvestor Advent mit 30 % bei Aareon ein – Bewertung damals 960 Mio. Euro –, „Einhorn“-Alarm. Nachdem es nicht nach der Nase von Advent lief, wird nun der komplette Aareal-Mutterkonzern geschluckt. Sicherlich nicht ohne Grund.

B+S Banksysteme: Jetzt wird’s eng

Achtung: Kleiner illiquider Nebenwert! Die B+S Banksysteme AG weist gerade einmal eine Marktkapitalisierung von 15 Mio. Euro auf. Damit kommt der kleine Finanzdienstleister aus München, der sich als Softwaremanufaktur für Banken und Finanzdienstleister versteht, selbst gerade einmal auf eine sich im Frühstadium befindliche Fintech-Bewertung. Desto größer ist aber natürlich der Hebel, sollte aus der Start-up-Beteiligung Tradelite Solutions mal eine große Nummer werden.

Gründer und führender Kopf hinter Tradelite ist kein Geringerer als Matthias Kröner, ehemaliger CEO sowohl der DAB Bank als auch der Fidor Bank. Die Vision von Tradelite ist es, Finanzwissen rund um Börse und Kapitalmarkt im Wege von unterhaltsamen App- und Computerspielen zu vermitteln. Die Story klingt interessant, das zehn Mitarbeiter umfassende Start-up steckt aber noch in ganz frühen Kinderschuhen.

Fintech-Aktien Übersicht

Foto: © unsplash.com