| 08.05.2026 | thyssenkrupp nucera AG & Co. KGaA | thyssenkrupp nucera AG & Co. KGaA: Vorläufige Finanzkennzahlen für Q2/6M 2025/26; Auftragseingang über Erwartung und Vorjahr; Umsatz und Ergebnis unter Markterwartung

|

thyssenkrupp nucera AG & Co. KGaA / Schlagwort(e): Geschäftszahlen / Halbjahr

thyssenkrupp nucera AG & Co. KGaA: Vorläufige Finanzkennzahlen für Q2/6M 2025/26; Auftragseingang über Erwartung und Vorjahr; Umsatz und Ergebnis unter Markterwartung

08.05.2026 / 20:38 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Vorläufige Finanzkennzahlen für Q2/6M 2025/26; Auftragseingang durch Buchung des 300-MW-Wasserstoffprojekts in Spanien über Erwartung und Vorjahr; Umsatz und Ergebnis unter Markterwartung

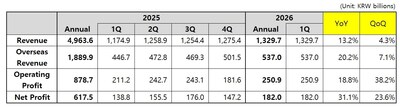

thyssenkrupp nucera erwartet für das zweite Quartal 2025/26 einen Auftragseingang auf Konzernebene von 316 Mio. Euro, ein Anstieg von 279% gegenüber dem Vorjahresquartal (Q2 2024/25: 83 Mio. Euro). Hiervon entfielen 176 Mio. Euro auf das Segment Grüner Wasserstoff (gH2) (Q2 2024/25: 4 Mio. Euro). Maßgeblich für den starken Anstieg war die Buchung des 300‑Megawatt‑Wasserstoffprojekts in Spanien, das Mitte März 2026 unterzeichnet wurde. Das Projekt konnte infolge der Erfüllung initialer Voraussetzungen, einschließlich des Eingangs der ersten Anzahlung, bereits im zweiten Quartal 2025/26 im Auftragseingang erfasst werden. thyssenkrupp nucera war zuvor von einer Buchung des Auftragseingangs im Verlauf des zweiten Halbjahres 2025/26 ausgegangen. Die Umsatzrealisierung des Projektes wird unverändert mehrheitlich ins Geschäftsjahr 2026/27 fallen. Das Segment Chlor-Alkali (CA) verzeichnete ein Auftragsvolumen von 140 Mio. Euro (Q2 2024/25: 79 Mio. Euro), welches insbesondere von dem im Dezember 2025 unterzeichneten Großauftrag für eine Chlor-Alkali-Anlage im Nahen Osten geprägt war. Der Auftragsbestand auf Konzernebene stieg zum 31. März 2026 auf rund 730 Mio. Euro.

Der Konzern-Umsatz lag im zweiten Quartal 2025/26 bei 50 Mio. Euro (Q2 2024/25: 216 Mio. Euro). Im Segment gH2 wird ein Umsatz von –33 Mio. Euro (Q2 2024/25: 120 Mio. Euro) und im CA-Segment ein Umsatz von 83 Mio. Euro (Q2 2024/25: 97 Mio. Euro) erwartet. Die Umsatzentwicklung im Segment gH2 ist im Wesentlichen auf den bereits kommunizierten technischen Umsatzeffekt aufgrund höherer Kosten für spezifische Optimierungsmaßnahmen an bereits ausgelieferten Modulen im Zuge der bevorstehenden Inbetriebnahme der Neubauprojekte zurückzuführen. Darüber hinaus wirkte die Vertragsauflösung eines Pilotprojektes in den USA umsatzmindernd. Diese Einmaleffekte summierten sich im zweiten Quartal 2025/26 schließlich auf rund 50 Millionen Euro und lagen damit über dem ursprünglich erwarteten Niveau.

Das Ergebnis vor Zinsen und Steuern (EBIT) lag im zweiten Quartal 2025/26 bei –65 Mio. Euro (Q2 2024/25: –4 Mio. Euro). Das EBIT im Segment gH2 sank dabei auf –78 Mio. Euro (Q2 2024/25: –18 Mio. Euro). Der Rückgang resultiert im Wesentlichen aus den zuvor genannten Sondereffekten, die sich auf das Ergebnis ebenfalls negativ ausgewirkt haben. Das EBIT im CA-Segment lag mit 13 Mio. Euro nahezu auf dem Vorjahresniveau (Q2 2024/25: 14 Mio. Euro).

Auf Basis der vorläufigen Geschäftsentwicklung des zweiten Quartals und der ersten sechs Monate 2025/26 hält thyssenkrupp nucera die am 17. und 18. März 2026 angepasste Prognose für das Geschäftsjahr 2025/26 weiterhin für angemessen.

Alle veröffentlichten Zahlen und Aussagen sind vorläufig und ungeprüft. Der Halbjahresfinanzbericht Q2/6M 2025/26 wird wie geplant am 12. Mai 2026 um 07:00 Uhr MESZ veröffentlicht.

Finanzkennzahlen: Erläuterungen zu den herangezogenen finanziellen Leistungsindikatoren befinden sich im Geschäftsbericht 2024/25 von thyssenkrupp nucera auf den Seiten 31 bis 32, abrufbar unter dem folgenden Link: https://investors.thyssenkrupp-nucera.com/de/investoren/publikationen

Mitteilende Person: Dr. Hendrik Finger, Head of Investor Relations, thyssenkrupp nucera AG & Co. KGaA

Ende der Insiderinformation

08.05.2026 CET/CEST Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

thyssenkrupp nucera AG & Co. KGaA |

|

Freie-Vogel-Str. 385 a |

|

44269 Dortmund |

|

Deutschland |

| Telefon: |

+49 231-22972-7100 |

| E-Mail: |

info@thyssenkrupp-nucera.com |

| Internet: |

www.thyssenkrupp-nucera.com |

| ISIN: |

DE000NCA0001 |

| WKN: |

NCA000 |

| Börsen: |

Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Düsseldorf, Hamburg, Hannover, München, Stuttgart, Tradegate BSX |

| EQS News ID: |

2324432 |

| |

| Ende der Mitteilung |

EQS News-Service |

2324432 08.05.2026 CET/CEST

| DE000NCA0001 |

| 08.05.2026 | Hard Rock International | Das Seminole Hard Rock Casino wurde zum offiziellen Unterstützer der Gastgeberstadt für die Fußball-Weltmeisterschaft 2026™ in Miami ernannt

|

Hard Rock International

/ Schlagwort(e): Sonstiges/Vereinbarung

Das Seminole Hard Rock Casino wurde zum offiziellen Unterstützer der Gastgeberstadt für die Fußball-Weltmeisterschaft 2026™ in Miami ernannt

08.05.2026 / 20:35 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Vollständige Pressemeldung

MIAMI, 8. Mai 2026 /PRNewswire/ -- Das Miami-Ausrichtungskomitee für die FIFA-Weltmeisterschaft 2026™ gab heute eine wegweisende Zusammenarbeit bekannt, in deren Rahmen das Seminole Hard Rock Casino zum offiziellen Unterstützer der Gastgeberstadt Miami für die FIFA-Weltmeisterschaft 2026™ ernannt wurde. Damit wird Miamis Position als globale Destination für Sport, Kultur und Unterhaltung auf Weltklasseniveau weiter gestärkt.

„Die FIFA-Weltmeisterschaft 2026 verbindet die Welt durch den Sport, und das Team des Seminole Hard Rock Casino könnte nicht stolzer sein, als offizieller Unterstützer der Gastgeberstadt Miami für die Weltmeisterschaft 2026 Fans in Florida willkommen zu heißen", sagte Jim Allen, Vorsitzender von Hard Rock International und CEO von Seminole Gaming, und Mitglied des Verwaltungsrats des Miami Host Committee. „Da unser Standort nur wenige Minuten vom Miami Stadium entfernt liegt, sind wir in der einzigartigen Lage, die Fanseele über den Platz hinaus zu tragen und denjenigen, die für das Turnier nach Südflorida reisen, ein außergewöhnliches Erlebnis zu bieten."

Als offizieller Unterstützer der Gastgeberstadt Miami für die Weltmeisterschaft 2026 wird das Seminole Hard Rock Casino vom 13. Juni bis zum 5. Juli 2026 ein Pop-up-Erlebnis auf dem FIFA Fan Festival™ Miami im Bayfront Park veranstalten, wo Fans mit der Marke in Kontakt treten, sich für das Unity Rewards-Programm anmelden und Überraschungsaktionen sowie Live-Unterhaltung genießen können.

Das Seminole Hard Rock Casino Hollywood wird Themenveranstaltungen und Fanprogramme veranstalten, um die Turnierbegeisterung über das Stadion hinaus zu tragen, und wird den Mobilitätsplan des Miami Host Committee durch ein erweitertes Shuttle-Netz zum Miami Stadium unterstützen.

„Beim Seminole Hard Rock Casino ging es schon immer darum, Menschen durch die Kraft von Musik, Unterhaltung und unvergesslichen Erlebnissen zusammenzubringen", sagte Keith Sheldon, President of Entertainment & Brand Management für Hard Rock International und Seminole Gaming. „Wenn sich Fußballfans in Florida zur FIFA-Weltmeisterschaft 2026 versammeln, freuen wir uns sehr, Teil der Feierlichkeiten zu sein und in Miami unvergessliche Fanerlebnisse zu schaffen, die die Energie und den globalen Geist dieses historischen Ereignisses einfangen."

"Bei der Ausrichtung der FIFA Fussball-Weltmeisterschaft 2026 geht es um mehr als nur um Spiele, es geht darum, ein umfassendes Reiseerlebnis für die Fans zu schaffen", sagte Rodney Barreto, Vorsitzender des Gastgeberkomitees der FIFA Fussball-Weltmeisterschaft 2026™ Miami. „Die führende Rolle des Seminole Hard Rock Casino in den Bereichen Gastgewerbe, Live-Unterhaltung und Glücksspiel wird eine wichtige Rolle dabei spielen, die Region zu beleben und die Feierlichkeiten auf ganz Südflorida auszuweiten, damit wir Fans aus aller Welt ein unvergessliches Erlebnis bieten können."

Logo - https://mma.prnewswire.com/media/2974995/MHC_x_SHR_Logo.jpg

Foto - https://mma.prnewswire.com/media/2974996/MHC_Picture.jpg

Foto - https://mma.prnewswire.com/media/2974997/MHC_Picture.jpg

View original content:https://www.prnewswire.com/news-releases/das-seminole-hard-rock-casino-wurde-zum-offiziellen-unterstutzer-der-gastgeberstadt-fur-die-fuWball-weltmeisterschaft-2026-in-miami-ernannt-302767238.html View original content:https://www.prnewswire.com/news-releases/das-seminole-hard-rock-casino-wurde-zum-offiziellen-unterstutzer-der-gastgeberstadt-fur-die-fuWball-weltmeisterschaft-2026-in-miami-ernannt-302767238.html

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

2324442 08.05.2026 CET/CEST

| noisin282192 |

| 08.05.2026 | Viromed Medical AG | Viromed Medical AG verfehlt Umsatzprognose im Geschäftsjahr 2025, wächst aber weiter deutlich und erreicht ein positives Ergebnis; Anpassung der Prognose für 2026

|

Viromed Medical AG / Schlagwort(e): Geschäftszahlen / Gesamtjahr/Prognose / Gesamtjahr

Viromed Medical AG verfehlt Umsatzprognose im Geschäftsjahr 2025, wächst aber weiter deutlich und erreicht ein positives Ergebnis; Anpassung der Prognose für 2026

08.05.2026 / 19:12 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Viromed Medical AG verfehlt Umsatzprognose im Geschäftsjahr 2025, wächst aber weiter deutlich und erreicht ein positives Ergebnis; Anpassung der Prognose für 2026

Rellingen, 8. Mai 2026 – Die Viromed Medical AG („Viromed“; ISIN: DE000A40ZVN7), ein Medizintechnikunternehmen und Pionier der Kaltplasmatechnologie, hat – auf Basis der heute vorliegenden vorläufigen Zahlen – den konsolidierten Umsatz im Geschäftsjahr 2025 deutlich gesteigert und das Ergebnis stark verbessert. Der Konzernumsatz stieg demnach von 1,1 Mio. Euro im Geschäftsjahr 2024 auf 5,1 Mio. Euro im Geschäftsjahr 2025. Der Jahresüberschuss erreichte 0,6 Mio. Euro (Vorjahr: -3,1 Mio. Euro). Damit liegt der Umsatz zwar unterhalb der prognostizierten Bandbreite von 8 Mio. Euro bis 10 Mio. Euro, das Jahresergebnis übertrifft jedoch die ursprüngliche Prognose („leicht positives Ergebnis“).

Aufgrund von Verzögerungen bei der Markteinführung von ViroCAP® sowie der Zulassung von PulmoPlas® passt der Vorstand die am 30. Juni 2025 im Wege einer Mitteilung nach Art. 17 MAR veröffentlichte Prognose für das Geschäftsjahr 2026 an (damalige Prognose für 2026: Umatz von rund 80 Mio. Euro sowie eine EBIT-Marge im deutlich zweistelligen Bereich). Das Marktpotenzial für die von Viromed entwickelten Medizinprodukte ist nach Einschätzung des Vorstands weiterhin hoch und wird durch die zahlreichen Vertriebspartnerschaften sowie das hohe Interesse an den vielfältigen Einsatzmöglichkeiten der Kaltplasmatechnologie untermauert. Vor diesem Hintergrund erwartet der Vorstand für das laufende Geschäftsjahr 2026 im Konzern einen deutlichen Anstieg sowohl des Umsatzes als auch des Jahresergebnisses.

Die vollständigen geprüften Geschäftszahlen für das Geschäftsjahr 2025 werden voraussichtlich bis spätestens 22.05.2026 veröffentlicht.

Mitteilende Person:

Uwe Perbandt, Vorstand der Viromed Medical AG

Kontakt Viromed:

E-Mail: kontakt@viromed-medical.de

Ende der Insiderinformation

08.05.2026 CET/CEST Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

Viromed Medical AG |

|

Hauptstraße 105 |

|

25462 Rellingen |

|

Deutschland |

| E-Mail: |

kontakt@viromed-medical.de |

| Internet: |

https://www.viromed-medical-ag.de/ |

| ISIN: |

DE000A40ZVN7 |

| WKN: |

A40ZVN |

| Börsen: |

Freiverkehr in Düsseldorf, Frankfurt, Hamburg, Tradegate BSX |

| EQS News ID: |

2324414 |

| |

| Ende der Mitteilung |

EQS News-Service |

2324414 08.05.2026 CET/CEST

| DE000A40ZVN7 |

| 08.05.2026 | Metall Zug AG | Metall Zug – Generalversammlung genehmigt alle Anträge

Zug, 8. Mai 2026 – An der 139. ordentlichen Generalversammlung der Metall Zug AG stimmten die Aktionärinnen und Aktionäre sämtlichen Anträgen des Verwaltungsrats zu.

- Wiederwahl aller Verwaltungsräte

- Genehmigung Lagebericht, Jahres- und Konzernrechnung, Vergütungsbericht, Bericht über nichtfinanzielle Belange (Nachhaltigkeitsbericht) 2025

- Verzicht auf Ausschüttung einer Dividende und Vortrag des Bilanzgewinns auf neue Rechnung

An der heutigen 139. ordentlichen Generalversammlung der Metall Zug AG, die im ZUGORAMA in Zug durchgeführt wurde, nahmen 241 Aktionärinnen und Aktionäre teil. Insgesamt waren 60.96% des Aktienkapitals sowie 85.40% der Stimmen vertreten. Sämtliche Anträge des Verwaltungsrats wurden mit grossem Mehr angenommen.

Die Aktionärinnen und Aktionäre hiessen den Lagebericht sowie die Jahres- und Konzernrechnung gut und genehmigten zudem den Bericht über nichtfinanzielle Belange (Nachhaltigkeitsbericht) 2025. Im Rahmen einer Konsultativabstimmung genehmigte die Generalversammlung auch den Vergütungsbericht. Darüber hinaus beschloss die Generalversammlung auf die Ausschüttung einer Dividende zu verzichten und damit den Bilanzgewinn 2025 auf neue Rechnung vorzutragen.

Die bisherigen Verwaltungsräte Martin Wipfli, Dominik Berchtold, David Dean, Bernhard Eschermann, Claudia Pletscher und Sandrine Zweifel wurden für eine weitere Amtsdauer von einem Jahr wiedergewählt. Martin Wipfli, der seit 2010 Mitglied und seit 2019 Präsident des Verwaltungsrats der Metall Zug AG ist, wurde in seiner Rolle bestätigt.

Die Generalversammlung genehmigte zudem das Honorar für den Verwaltungsrat bis zur nächsten ordentlichen Generalversammlung und die fixe Vergütung für die Geschäftsleitung für das Jahr 2027, beides prospektiv. Ferner genehmigte die Generalversammlung die variable Vergütung für die Geschäftsleitung retrospektiv für das abgeschlossene Geschäftsjahr 2025.

Als Gastreferent sprach Thomas Lenzen, CEO der Haag-Streit Gruppe, über die grundlegenden Entwicklungen im Markt der Augenheilkunde sowie innovative neue Produkte, die das Ergebnis intensiver Bemühungen im Bereich Forschung und Entwicklung bei Haag-Streit sind.

Die nächste 140. ordentliche Generalversammlung der Metall Zug AG findet voraussichtlich am Freitag, 30. April 2027, in Zug statt.

Über die Metall Zug Gruppe

Metall Zug ist eine Gruppe von Industrieunternehmen mit Hauptsitz in Zug. Die Gruppe beschäftigt rund 900 Mitarbeitende und umfasst drei Geschäftsbereiche:

- Medical Devices (Haag-Streit Gruppe)

- Technologiecluster & Infra (Tech Cluster Zug AG und Urban Assets Zug AG)

- Investments & Corporate (Gehrig Group AG und Metall Zug AG)

Metall Zug hält zudem Ankerbeteiligungen an der kotierten V-ZUG Holding AG (30%), der kotierten Komax Holding AG (25%) und der SteelcoBelimed AG (33%), einem Joint Venture mit Miele. Die Holdinggesellschaft Metall Zug AG ist im Swiss Reporting Standard der SIX Swiss Exchange, Zürich, kotiert (Namenaktie Serie B, Valorennummer 3982108, Ticker-Symbol METN).

Rechtliche Anmerkungen

Die in der vorliegenden Mitteilung geäusserten Erwartungen beruhen auf Annahmen. Die effektiven Ergebnisse können davon abweichen. Diese Mitteilung erscheint in Deutsch und Englisch. Die deutsche Version ist bindend. Die Metall Zug AG bearbeitet personenbezogene Daten unter Einhaltung ihrer Datenschutzerklärung, verfügbar unter: https://www.metallzug.ch/datenschutzerklaerung.

| Wichtige Daten |

|

| 24. August 2026 |

Publikation Halbjahresbericht 2026 |

| 30. April 2027 |

Ordentliche Generalversammlung |

| |

|

| Weitere Informationen |

|

Urs Scherrer

Chief Financial Officer

Telefon: +41 58 768 60 50 |

Bettine Killmer

Head of Corporate Communications & IR

Telefon: +41 58 768 60 50 |

oder: investorrelations@metallzug.ch

Diese Mitteilung ist unter https://metallzug.ch/medien verfügbar.

| CH0039821084 |

| 08.05.2026 | Medit USA Inc. | Medit gründet Global Orthodontic Business Division, gestützt durch die strategische Übernahme von Progressive Orthodontics

|

Medit USA Inc.

/ Schlagwort(e): Expansion/Fusionen & Übernahmen

Medit gründet Global Orthodontic Business Division, gestützt durch die strategische Übernahme von Progressive Orthodontics

08.05.2026 / 18:25 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Weltweit führendes Unternehmen in der digitalen Zahnmedizin expandiert in die Kieferorthopädie durch die Kombination firmeneigener Technologie mit einer der weltweit führenden Plattformen für klinische Fortbildung

SEOUL, Südkorea, und ALISO VIEJO, Kalifornien, 8. Mai 2026 /PRNewswire/ -- Medit Corp., ein weltweit führender Anbieter digitaler Lösungen für die Zahnmedizin, gab heute die Gründung seines globalen Geschäftsbereichs Kieferorthopädie „Global Orthodontic Business Division" sowie die Übernahme von Progressive Orthodontics bekannt, einer führenden kieferorthopädischen Fortbildungseinrichtung mit Hauptsitz in Aliso Viejo, Kalifornien. Die Übernahme erfolgt über die US-Tochtergesellschaft Medit USA Inc.

Dies markiert die bislang bedeutendste strategische Expansion von Medit in das Segment der Kieferorthopädie und verbindet die digitalen Scan- und Softwarekompetenzen des Unternehmens mit einer weltweit anerkannten Plattform für klinische Fortbildung.

„Diese Übernahme und die Einführung unserer Global Orthodontic Business Division markieren einen entscheidenden Moment für Medit. Wir treten nicht einfach nur in die Kieferorthopädie ein; wir setzen uns das Ziel, sie neu zu gestalten. Progressive Orthodontics bringt ein Erbe klinischer Exzellenz und ein beispielloses Netzwerk von Lehrkräften ein, das in Kombination mit der Software-Innovation von Medit eine Kraft schafft, die neu definieren wird, wie kieferorthopädische Versorgung weltweit erlernt, praktiziert und erbracht wird."

– Han Ryu, Geschäftsführer von Medit

Die neu gegründete Global Orthodontic Business Division wird als zentrale Plattform von Medit für kieferorthopädische Produkte, Dienste und Fortbildung fungieren. Gestützt auf die branchenführende 3D-Scan-Technologie von Medit und KI-gestützte Plattformen für Dentalsoftware soll der Geschäftsbereich die Einführung vollständig digitaler Arbeitsabläufe beschleunigen, indem er integrierte Lösungen zur Erhöhung der Behandlungspräzision, zur Verbesserung der betrieblichen Effizienz sowie zur Aufwertung des Patientenerlebnisses bereitstellt.

Der Geschäftsbereich wird das gesamte kieferorthopädische Portfolio von Medit betreuen, das nun durch das klinische Wissen und das von Progressive Orthodontics aufgebaute Behandlernetzwerk ergänzt wird. Dieses Portfolio umfasst die Medit Orthodontic Suite, eine digitale Plattform für Simulation, Behandlungsplanung und Falldesign, sowie Medit Aligners, eine Komplettlösung für transparente Aligner. Beide Angebote sind derzeit in den Vereinigten Staaten erhältlich, eine breitere weltweite Verfügbarkeit ist geplant. Progressive Orthodontics wurde vor mehr als 40 Jahren gegründet, ist weithin für seine klinischen Fortbildungsprogramme bekannt und hat Zehntausende Fachkräfte in mehr als 60 Ländern fortgebildet. Der Lehrplan legt den Schwerpunkt auf praxisnahes, fallbasiertes Lernen in den Bereichen Diagnostik, Biomechanik und Behandlungsdurchführung und hat sich einen guten Ruf für die Weiterentwicklung klinischer Standards in der Kieferorthopädie erworben.

Mit Medit als Eigentümer wird Progressive Orthodontics seine erstklassigen Seminar- und Schulungsprogramme fortsetzen und gleichzeitig seine SmileStream-Angebote für Planung und Hardware ausbauen. Der Lehrplan wird außerdem schrittweise in die digitalen Lösungen von Medit integriert, um ein einheitlicheres klinisches und technologisches Lernerlebnis zu schaffen.

Die Niederlassung von Medit USA, Inc. in Newport Beach, Kalifornien, wird als Hauptsitz der Global Orthodontic Business Division dienen und als Zentrum für Produktentwicklung, klinische Zusammenarbeit und Fortbildung von Behandlern in ganz Amerika fungieren.

„Teil der Medit-Familie zu werden, ist das natürliche nächste Kapitel für Progressive Orthodontics. Seit Jahrzehnten haben wir uns einem Ziel verschrieben: die Kunst und Wissenschaft der Kieferorthopädie durch Fortbildung auf ein höheres Niveau zu heben. Jetzt, mit den Ressourcen, der Technologie und der globalen Reichweite von Medit im Rücken, können wir diese Mission in alle Teile der Welt tragen und die nächste Generation von Behandlern sowohl mit dem Wissen als auch mit den digitalen Tools ausstatten, die sie für exzellente Leistungen benötigen."

– Miles McGann, Geschäftsführer von Progressive Orthodontics

Die Gründung des Geschäftsbereichs Global Orthodontic Business Division spiegelt die umfassendere Strategie von Medit wider, sein Ökosystem für digitale Zahnmedizin über Scan-Hardware hinaus auf integrierte klinische Arbeitsabläufe auszuweiten. Durch die Kombination von Technologie, Fortbildung und Behandlernetzwerken stellt sich Medit so auf, dass das Unternehmen die Einführung digitaler Kieferorthopädie beschleunigen und seine Wettbewerbsfähigkeit in einem sich schnell entwickelnden globalen Markt stärken kann.

Informationen zu Medit

Medit ist ein globales Unternehmen für digitale Zahnmedizin mit Hauptsitz in Seoul, Südkorea, und ein anerkannter Pionier im Bereich der 3D-Intraoralscan-Technologie sowie digitaler Softwarelösungen. Mit internationaler Präsenz in mehr als 190 Ländern unterstützt Medit alle Fachkräfte in der Zahnmedizin sowie Dentallabore mit innovativen, zugänglichen und offenen digitalen Tools. Medits Mission besteht darin, digitale Zahnmedizin für jede zahnmedizinische Fachkraft weltweit verfügbar zu machen.

Informationen zu Progressive Orthodontics

Progressive Orthodontics mit Hauptsitz in Aliso Viejo, Kalifornien, ist einer der weltweit führenden Anbieter kieferorthopädischer Fortbildungen. Seit Jahrzehnten bietet PO Zehntausenden zahnmedizinischen Fachkräften in mehr als 60 Ländern umfassende, klinisch orientierte Fortbildungsprogramme an. Die Programme sind international dafür anerkannt, zahnmedizinische Fachkräfte durch bewährte klinische Methoden und fortschrittliche Ausbildungskonzepte in die Lage zu versetzen, eine außergewöhnliche kieferorthopädische Versorgung zu leisten.

Logo – https://mma.prnewswire.com/media/2973462/Medit_USA_Inc_Logo.jpg

View original content:https://www.prnewswire.com/news-releases/medit-grundet-global-orthodontic-business-division-gestutzt-durch-die-strategische-ubernahme-von-progressive-orthodontics-302767128.html View original content:https://www.prnewswire.com/news-releases/medit-grundet-global-orthodontic-business-division-gestutzt-durch-die-strategische-ubernahme-von-progressive-orthodontics-302767128.html

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

2324424 08.05.2026 CET/CEST

| noisin197719 |

| 08.05.2026 | Intershop Holding AG | Anleiheemission

Medienmitteilung

Zürich, 8. Mai 2026

Die Intershop Holding AG hat heute erfolgreich eine festverzinsliche Anleihe von CHF 125 Millionen mit einem Coupon von 1.2175 Prozent und einer Laufzeit von fünf Jahren platziert. Der Nettoerlös wird zur Rückzahlung des am 29. Juni 2026 fälligen Green Bonds, zur teilweisen Refinanzierung des Erwerbs des Gewerbe- und Industrieareals «The Valley und Motorworld Manufaktur Region Zürich» in Kemptthal (ZH) sowie für allgemeine Unternehmenszwecke verwendet.

UBS AG und Zürcher Kantonalbank (Joint Lead Managers) sowie Basler Kantonalbank (Co-Manager) koordinierten die Platzierung. Die Zulassung zur Kotierung an der SIX Swiss Exchange wird beantragt.

Unternehmensportrait

Intershop ist eine ausschliesslich in der Schweiz tätige Immobiliengesellschaft mit über 60 Mitarbeitenden. Das seit 1970 börsenkotierte Unternehmen kombiniert ein renditestarkes Portfolio von Renditeimmobilien mit der Entwicklung von Arealen und Immobilien. Intershop hat sowohl die dafür notwendige Erfahrung als auch das Fachwissen über die gesamte Wertschöpfungskette von Immobilien, um solche mit Ertrags- und Gewinnpotenzial zu erkennen, marktgerecht zu entwickeln und zum geeigneten Zeitpunkt zu verkaufen.

Das bewährte Geschäftsmodell ermöglicht konstant hohe Eigenkapital- und Ausschüttungsrenditen und macht Intershop attraktiv für institutionelle Investoren und private Anlegerinnen und Anleger. Per 31. Dezember 2025 belief sich der Wert des 43 Immobilien umfassenden Immobilienportfolios auf CHF 1.75 Mia. Das solide finanzierte Unternehmen verfügt über einen ausgezeichneten Leistungsausweis bei der verantwortungsbewussten, innovativen und lösungsorientierten Entwicklung und Nutzung von Immobilien und die dafür notwendige Expertise.

Unternehmenskalender

26.08.2026

Publikation Halbjahresbericht 2026 mit Online-Präsentation für Medienvertreter und Finanzanalysten

25.02.2027

Publikation Geschäftsbericht 2026 mit Medien- und Finanzanalystenkonferenz

31.03.2027

64.ordentliche Generalversammlung

26.08.2027

Publikation Halbjahresbericht 2027 mit Online-Präsentation für Medienvertreter und Finanzanalysten

Kontakt

Simon Haus, CEO

simon.haus@intershop.ch

Florian Balschun, CFO

florian.balschun@intershop.ch

| CH1338987303 |

| 08.05.2026 | Verbio SE | Verbio SE: Vorabbekanntmachung über die Veröffentlichung von Quartalsberichten und Quartals-/Zwischenmitteilungen

|

Verbio SE

/ Vorabbekanntmachung über die Veröffentlichung von Rechnungslegungsberichten

Verbio SE: Vorabbekanntmachung über die Veröffentlichung von Quartalsberichten und Quartals-/Zwischenmitteilungen

08.05.2026 / 17:30 CET/CEST

Vorabbekanntmachung über die Veröffentlichung von Quartalsberichten und Quartals-/Zwischenmitteilungen übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

08.05.2026 CET/CEST Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

Verbio SE |

|

Thura Mark 18 |

|

06780 Zörbig |

|

Deutschland |

| Internet: |

www.verbio.de |

| |

| Ende der Mitteilung |

EQS News-Service |

2324238 08.05.2026 CET/CEST

| DE000A0JL9W6 |

| 08.05.2026 | Drägerwerk AG & Co. KGaA | Drägerwerk AG & Co. KGaA: Hauptversammlung von Dräger beschließt deutliche Dividendenerhöhung

|

Drägerwerk AG & Co. KGaA

/ Schlagwort(e): Hauptversammlung/Dividende

Drägerwerk AG & Co. KGaA: Hauptversammlung von Dräger beschließt deutliche Dividendenerhöhung

08.05.2026 / 17:00 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Hauptversammlung von Dräger beschließt deutliche Dividendenerhöhung

- Rekordumsatz und deutlicher Ergebnisanstieg im Geschäftsjahr 2025

- Sehr gute Fortschritte bei der Verbesserung der Profitabilität

- Dritte Dividendenerhöhung in Folge

- Weiterhin positiver Ausblick

Lübeck – Die Drägerwerk AG & Co. KGaA hat heute ihre ordentliche Hauptversammlung 2026 abgehalten. Dabei berichtete der Vorstand unter anderem über die Geschäftsentwicklung im vergangenen Jahr. Die Aktionäre stimmten dem Vorschlag zu, die Dividende für 2025 deutlich zu erhöhen.

Erfolgreiches Geschäftsjahr 2025

„2025 haben wir unseren Erfolgskurs fortgesetzt – und den höchsten Umsatz unserer Unternehmensgeschichte erwirtschaftet. Dabei konnten beide Segmente und alle Regionen zum Wachstum beitragen“, sagte Stefan Dräger, Vorstandsvorsitzender der Drägerwerk Verwaltungs AG. „Mit rund 3,5 Mrd. Euro lag der Umsatz leicht über unserer letzten Prognose und etwa 76 Mio. Euro über dem Niveau des außergewöhnlich starken Corona-Jahres 2020. Das ist ein neuer Rekord, den wir – anders als während der Pandemie – ganz ohne ,Sonderkonjunktur‘ erzielt haben.“

Zudem ging Stefan Dräger auf die Fortschritte bei der Verbesserung der Profitabilität ein: „Dank der operativen Dynamik hat sich auch unser Ergebnis vor Zinsen und Steuern weiter verbessert: Das EBIT stieg trotz schwieriger Rahmenbedingungen um rund 20 Prozent auf etwa 233 Mio. Euro. Die EBIT-Marge erhöhte sich um fast einen Prozentpunkt auf 6,7 Prozent und übertraf damit ebenfalls unsere letzte Prognose.“

Dritte Dividendenerhöhung in Folge

Die Aktionäre stimmten dem gemeinsamen Vorschlag von Aufsichtsrat und Vorstand zu, eine im Vergleich zum Vorjahr höhere Dividende in Höhe von 2,21 Euro je Stammaktie (2024: 1,97 Euro) und 2,27 Euro je Vorzugsaktie (2024: 2,03 Euro) für das Geschäftsjahr 2025 auszuschütten.

„Für das Vertrauen möchten wir uns bei unseren Aktionärinnen und Aktionären sehr herzlich bedanken“, sagte Stefan Dräger. „Aufgrund der Gewinnsteigerung erhalten unsere Aktionäre zum dritten Mal in Folge eine höhere Dividende. Unsere Eigenkapitalquote liegt bei über 50 Prozent. Damit sind wir gut ausgestattet, um auch künftig mindestens 30 Prozent des Jahresüberschusses auszuschütten.“

Weiterhin positiver Ausblick

Der Vorstand bestätigte die Prognose für das laufende Geschäftsjahr. Demnach erwartet Dräger unverändert einen Umsatzanstieg von 1,0 bis 5,0 Prozent (währungsbereinigt 2,0 bis 6,0 Prozent) und eine EBIT-Marge von 5,0 bis 7,5 Prozent.

„Unser operatives Geschäft zeigt eine gute Dynamik. Sowohl Auftragseingang als auch Auftragsbestand befinden sich auf einem hohen Niveau. Im laufenden Geschäftsjahr wollen wir daher wieder im Umsatz zulegen. Beide Segmente dürften einen Beitrag zum Umsatzwachstum und zu einem positiven EBIT leisten“, sagte Stefan Dräger.

Die Abstimmungsergebnisse und alle weiteren relevanten Dokumente zur Hauptversammlung sind auf der folgenden Website verfügbar: https://www.draeger.com/de_de/Investor-Relations/Annual-Shareholders-Meeting.

Weiterführende Informationen im Finanzbericht unter www.draeger.com.

Disclaimer

Diese Pressemitteilung enthält Aussagen über die zukünftige Entwicklung des Dräger-Konzerns. Diese zukunftsbezogenen Aussagen basieren auf den gegenwärtigen Erwartungen, Vermutungen und Prognosen des Vorstands sowie den ihm derzeit verfügbaren Informationen und sind nach bestem Wissen und Gewissen zusammengestellt worden. Hinsichtlich solcher zukunftsbezogenen Aussagen kann keine Garantie und keine Haftung für den Eintritt der genannten zukünftigen Entwicklungen und Ergebnisse übernommen werden. Die zukünftigen Entwicklungen und Ergebnisse sind vielmehr abhängig von einer Vielzahl von Faktoren. Sie beinhalten Risiken und Unwägbarkeiten, die sich dem Einfluss des Unternehmens entziehen, und beruhen auf Annahmen, die sich möglicherweise als nicht zutreffend erweisen. Unbeschadet rechtlicher Bestimmungen zur Korrektur von Prognosen übernehmen wir keine Verpflichtung, die in dieser Meldung gemachten zukunftsbezogenen Aussagen zu aktualisieren. Erläuterungen zu den verwendeten Kennzahlen (inkl. alternative Leistungskennzahlen) finden Sie auf unserer Unternehmenswebseite www.draeger.com in unserer Investor-Relations-Rubrik.

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

Drägerwerk AG & Co. KGaA |

|

Moislinger Allee 53-55 |

|

23558 Lübeck |

|

Deutschland |

| Telefon: |

+49 (0)451 882-0 |

| Fax: |

+49 (0)451 882-2080 |

| E-Mail: |

info@draeger.com |

| Internet: |

www.draeger.com |

| ISIN: |

DE0005550602, DE0005550636 (Vorzugsaktien) |

| WKN: |

555060, 555063 (Vorzugsaktien) |

| Indizes: |

SDAX, TecDax |

| Börsen: |

Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Stuttgart, Tradegate BSX |

| EQS News ID: |

2323386 |

| |

| Ende der Mitteilung |

EQS News-Service |

2323386 08.05.2026 CET/CEST

| DE0005550602 |

| 08.05.2026 | Univar Solutions LLC | Univar Solutions gibt personelle Veränderungen in der Führungsspitze bekannt

|

Univar Solutions LLC

/ Schlagwort(e): Sonstiges/Personalie

Univar Solutions gibt personelle Veränderungen in der Führungsspitze bekannt

08.05.2026 / 16:35 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Der Präsident und Chief Executive Officer, David Jukes, wird mit Wirkung zum 1. Juli 2026 die Funktion des Vorstandsvorsitzenden übernehmen

DOWNERS GROVE, Illinois, 8. Mai 2026 /PRNewswire/ -- Univar Solutions LLC („Univar Solutions" oder „das Unternehmen"), ein weltweit führender Anbieter von Lösungen für Anwender von Spezialzutaten und Chemikalien, gab heute eine Umstrukturierung der Führungsspitze bekannt, die das weitere Wachstum und die strategische Neuausrichtung des Unternehmens unterstützen soll. Da sich Univar Solutions weiterhin darauf konzentriert, in allen Geschäftsbereichen Mehrwert zu schaffen, wird der Präsident und Chief Executive Officer des Unternehmens, David Jukes, die Rolle des Vorstandsvorsitzenden übernehmen.

Ab dem 1. Juli wird der Vorstandsvorsitzende eng mit dem Führungsteam und dem Verwaltungsrat zusammenarbeiten, um die strategische Aufsicht zu gewährleisten, Kontinuität und Umsetzung sicherzustellen und die langfristigen Unternehmensprioritäten zu unterstützen. Dieser Übergang spiegelt das Vertrauen des Unternehmens in seine Führungskräfte und seine Bereitschaft für die nächste Phase der Wertschöpfung wider.

Die organisatorische Weiterentwicklung richtet Univar Solutions auf klar abgegrenzte, kundenorientierte Segmente aus:

- Chemical Distribution & Services: Unter der Leitung von Chief Executive Officer Robert (Bob) Craycraft konzentriert sich dieser Bereich darauf, ein umfassendes Portfolio an chemischen Produkten mit einem robusten globalen Logistiknetzwerk zu verbinden, um erstklassigen lokalen Service zu bieten.

- Ingredients + Specialties: Unter der Leitung von Chief Executive Officer Nicholas (Nick) Powell widmet sich dieser Bereich der Betreuung ausgewählter Branchen mit einem erstklassigen Portfolio an Spezialchemikalien und Inhaltsstoffen, unterstützt durch ein globales Netzwerk von Formulierungslabors und Testküchen, um technische Herausforderungen zu lösen und dabei zu helfen, bessere Produkte schneller auf den Markt zu bringen.

- ChemPoint: Wird Lieferanten und Kunden weiterhin dabei unterstützen, neue Wachstumschancen durch die Schaffung von Nachfrage und digitale Multi-Channel-Marketingkampagnen für eine breite Palette von Chemikalien und Inhaltsstoffen zu erschließen.

Jeder Chief Executive Officer wird dem Vorstand unterstellt sein, was die Verantwortlichkeit und strategische Klarheit stärkt.

„Diese Entwicklung markiert einen wichtigen Meilenstein für Univar Solutions", sagte Präsident und Chief Executive Officer David Jukes. „Dieser nächste Schritt ist der Höhepunkt eines sorgfältig ausgearbeiteten Nachfolgeplans, der in enger Zusammenarbeit mit unserem Vorstand entwickelt wurde, und ich freue mich darauf, mich weiterhin auf die langfristige Strategie, die Unternehmensführung sowie den Ausbau externer Beziehungen und Partnerschaften für das Unternehmen zu konzentrieren", sagte Jukes.

Jedes Segment wird mit erhöhter Autonomie, Verantwortlichkeit und Agilität agieren, was eine stärkere Fokussierung auf Kundenbedürfnisse, Marktdynamik und Innovation ermöglicht, während die gemeinsamen Unternehmenskompetenzen, die Kultur und die Werte des Unternehmens gewahrt bleiben. Infolge dieser Weiterentwicklung wird Nicholas (Nick) Alexos von seiner Position als Executive Vice President und Chief Financial Officer in den Vorstand von Univar Solutions wechseln.

„Nicks zahlreiche Beiträge – insbesondere während unseres Übergangs von einem börsennotierten zu einem privaten Unternehmen – waren von großer Bedeutung. Ich bin zutiefst dankbar für seine Zusammenarbeit und freue mich darauf, mit ihm als Mitglied unseres Vorstands zusammenzuarbeiten", fügte Jukes hinzu. „Unsere stärker fokussierte Struktur baut auf der Stärke unserer Plattformen auf, ermöglicht unseren Teams eine engere Zusammenarbeit mit den Kunden und versetzt das Unternehmen in die Lage, in verschiedenen Endmärkten effektiver zu konkurrieren und zu wachsen. Ich freue mich darauf, unser Führungsteam bei der Umsetzung dieses nächsten Kapitels zu unterstützen."

Weitere Ankündigungen zur Führungsstruktur im Zusammenhang mit der neuen Aufteilung werden bei Bedarf bekannt gegeben.

Informationen zu Univar Solutions

Univar Solutions ist ein weltweit führendes Vertriebsunternehmen für Spezialchemikalien und Ingredienzien, das ein erstklassiges Portfolio von weltweit führenden Herstellern vertritt. Mit einer der größten privaten Transportflotten der Branche sowie einem technischen Vertriebsteam, unübertroffenem Logistik-Know-how, fundierten Markt- und Regulierungskenntnissen, Formulierungs- und Rezepturentwicklung sowie führenden digitalen Tools ist das Unternehmen hervorragend aufgestellt, um maßgeschneiderte Lösungen sowie Mehrwertdienste für eine große Bandbreite an Märkten, Branchen und Anwendungen anzubieten. Während Univar Solutions seinem Ziel nachkommt, Gemeinschaften gesund, versorgt, sauber und sicher zu halten, setzt sich das Unternehmen zugleich dafür ein, Kunden und Lieferanten bei Innovationen zu unterstützen und den Fokus auf Growing Together zu richten. Weitere Informationen finden Sie unter univarsolutions.com.

Zukunftsgerichtete Aussagen und Informationen

Diese Mitteilung enthält im Sinne des geltenden Rechts „zukunftsgerichtete Aussagen" zu finanziellen und betrieblichen Aspekten der Geschäftstätigkeit des Unternehmens. Zukunftsgerichtete Aussagen sind im Allgemeinen an Begriffen wie „glaubt", „erwartet", „kann", „wird", „sollte", „könnte", „strebt an", „beabsichtigt", „plant", „schätzt", „geht davon aus" oder anderen vergleichbaren Formulierungen zu erkennen. Alle in dieser Mitteilung enthaltenen zukunftsgerichteten Aussagen stehen unter diesem Warnhinweis.

Zukunftsgerichtete Aussagen unterliegen bekannten und unbekannten Risiken und Unsicherheiten, von denen viele außerhalb der Kontrolle des Unternehmens liegen und dazu führen können, dass Erwartungen nicht erfüllt werden oder die Geschäftstätigkeit, die Finanzlage, die Betriebsergebnisse oder die Cashflows des Unternehmens anderweitig erheblich und nachteilig beeinflusst werden. Obwohl die zukunftsgerichteten Aussagen auf Annahmen beruhen, die das Management für angemessen hält, weisen wir darauf hin, dass die in dieser Mitteilung dargestellten zukunftsgerichteten Informationen keine Garantie für zukünftige Ereignisse oder Ergebnisse sind und dass tatsächliche Ereignisse oder Ergebnisse erheblich von den in den zukunftsgerichteten Informationen dieser Mitteilung enthaltenen oder angedeuteten Aussagen abweichen können. Weitere Informationen zu Faktoren, die das Unternehmen beeinflussen könnten, finden Sie im jüngsten Geschäftsbericht und in anderen Finanzberichten des Unternehmens, einschließlich der Informationen im Abschnitt „Risikofaktoren". Zukunftsgerichtete Aussagen geben ausschließlich die Sicht des Unternehmens zum Datum dieser Mitteilung wieder und sollten nicht als Darstellung der Sicht des Unternehmens zu einem späteren Zeitpunkt verstanden werden. Das Unternehmen übernimmt keine Verpflichtung, zukunftsgerichtete Aussagen zu aktualisieren, außer soweit dies gesetzlich vorgeschrieben ist.

Foto - https://mma.prnewswire.com/media/2975195/Univar_solutions_david_jukes.jpg

Logo - https://mma.prnewswire.com/media/1094780/UnivSol_Logo.jpg

View original content:https://www.prnewswire.com/news-releases/univar-solutions-gibt-personelle-veranderungen-in-der-fuhrungsspitze-bekannt-302767031.html View original content:https://www.prnewswire.com/news-releases/univar-solutions-gibt-personelle-veranderungen-in-der-fuhrungsspitze-bekannt-302767031.html

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

2324362 08.05.2026 CET/CEST

| noisin164726 |

| 08.05.2026 | Lonza Group AG | Lonza gibt Ergebnisse der Generalversammlung 2026 bekannt – Alle Anträge des Verwaltungsrates wurden genehmigt

|

Lonza Group AG

/ Schlagwort(e): Generalversammlung

Lonza gibt Ergebnisse der Generalversammlung 2026 bekannt – Alle Anträge des Verwaltungsrates wurden genehmigt

08.05.2026 / 16:15 CET/CEST

- Jean-Marc Huët wurde als Präsident des Verwaltungsrates wiedergewählt

- Claudia Süssmuth-Dyckerhoff, Sami Atiya und Stephen Fry wurden als Mitglieder des Verwaltungsrates gewählt

- Die Aktionärinnen und Aktionäre wählten alle zur Wiederwahl stehenden Verwaltungsratsmitglieder wieder

- Eine Dividende von CHF 5.00 pro Aktie wird ab dem 15. Mai 2026 ausgeschüttet, was einer Erhöhung von 25 % gegenüber dem Vorjahr entspricht

- Die anwesenden und vertretenen Aktionärinnen und Aktionäre hielten insgesamt 43’948’027 Aktien, was 62.58% des Aktienkapitals entspricht

- Deloitte wurde als Revisionsstelle für das Geschäftsjahr 2027 wiedergewählt

Basel, Schweiz, 8. Mai 2026 – Die heutige Generalversammlung der Lonza Group AG wurde unter der Leitung des Verwaltungsratspräsidenten Jean-Marc Huët abgehalten. 62.58% des Aktienkapitals waren an der Generalversammlung vertreten, wobei die anwesenden und vertretenen Aktionärinnen und Aktionäre insgesamt 43’948’027 Aktien hielten.

Alle zur Wiederwahl stehenden Verwaltungsratsmitglieder wurden jeweils für eine weitere Amtszeit bis zum Ende der Generalversammlung 2027 wiedergewählt. Zur Wiederwahl standen Jean-Marc Huët, Juan Andres, Eric Drapé, Marion Helmes, Angelica Kohlmann, Christoph Mäder und David Meline.

Die Aktionärinnen und Aktionäre genehmigten die Wahl von Claudia Süssmuth-Dyckerhoff, Sami Atiya und Stephen Fry als neue Mitglieder des Verwaltungsrates für eine Amtszeit bis zum Abschluss der Generalversammlung 2027.

Jean-Marc Huët wurde sowohl als Mitglied des Verwaltungsrates als auch als Präsident des Verwaltungsrates für eine weitere Amtszeit bis zum Abschluss der Generalversammlung 2027 wiedergewählt. Die Aktionärinnen und Aktionäre bestätigten Eric Drapé, Angelica Kohlmann, Christoph Mäder sowie David Meline und wählten Claudia Süssmuth-Dyckerhoff als die fünf Mitglieder des Vergütungsausschusses je für eine weitere Amtszeit bis zum Ende der Generalversammlung 2027.

Mit dem Abschluss der letzten Amtsperiode von Barbara Richmond und Jürgen Steinemann sowie der Entscheidung von Roger Nitsch, an der Generalversammlung 2026 nicht zur Wiederwahl anzutreten, dankt der Verwaltungsrat allen dreien für ihren engagierten Einsatz und ihre wertvollen Beiträge zu Lonza und wünscht ihnen für die Zukunft weiterhin viel Erfolg.

Die Aktionärinnen und Aktionäre unterstützten alle weiteren vom Verwaltungsrat vorgeschlagenen Anträge, darunter die Genehmigung des Berichts über nichtfinanzielle Belange, des Vergütungsberichts 2025 (Konsultativabstimmung) und der Vergütung des Verwaltungsrates und der Geschäftsleitung.

Deloitte AG, Zürich (CH) wurde von den Aktionärinnen und Aktionären erneut als Revisionsstelle für das Geschäftsjahr 2027 gewählt.

Eine Dividende von CHF 5.00 je Aktie wurde von den Aktionärinnen und Aktionären genehmigt, was einer Erhöhung von 25% gegenüber dem Vorjahr entspricht. Die Ausschüttung erfolgt ab dem 15. Mai 2026. Fünfzig Prozent dieser Dividende wird aus der Kapitaleinlagereserve ausgezahlt und sind von der schweizerischen Verrechnungssteuer befreit.

Weitere Informationen finden Sie in den detaillierten Abstimmungsergebnissen.

Über Lonza

Lonza ist das weltweit grösste Auftragsentwicklungs- und Produktionsunternehmen (CDMO), das sich auf die Gesundheitsbranche spezialisiert hat. Über fünf Kontinente hinweg arbeitet unser globales Team von etwa 20'000 Mitarbeitenden mit Pharma- und Biotech-Unternehmen zusammen, um ihre bahnbrechenden Innovationen in wirksame Therapien umzusetzen. Dies ermöglicht es unseren Kunden, lebensrettende und lebensverbessernde Behandlungen für Patientinnen und Patienten weltweit bereitzustellen, gestützt auf eine Kombination aus modernster Wissenschaft, intelligenter Technologie und effizienter Produktion.

Unser Unternehmen erzielte im Gesamtjahr 2025 einen Umsatz von CHF 6.5 Milliarden mit einem Kern-EBITDA von CHF 2.1 Milliarden. Erfahren Sie mehr unter www.lonza.com.

Zusätzliche Informationen und Haftungsausschluss

Die Lonza Group AG hat ihren Hauptsitz in Basel, Schweiz, und ist an der SIX Swiss Exchange notiert. Sie besitzt eine Zweitnotierung an der Singapore Exchange Securities Trading Limited (“SGX-ST”). Die Lonza Group AG ist nicht verpflichtet, die kontinuierlichen Notierungsanforderungen der SGX-ST zu erfüllen, unterliegt jedoch den Regeln 217 und 751 des Listing Manual der SGX-ST.

Diese Medienmitteilung kann Angaben enthalten, die zukunftsgerichtete Aussagen darstellen. Diese Aussagen basieren auf den derzeitigen Erwartungen und Einschätzungen der Lonza Group AG. Die Lonza Group AG kann jedoch keine Gewährleistung dafür abgeben, dass diese Erwartungen und Einschätzungen tatsächlich eintreten werden. Investoren werden darauf hingewiesen, dass sämtliche vorausschauenden Aussagen Risiken und Unsicherheiten unterworfen und damit nur eingeschränkt gültig sind. Verschiedene Faktoren können bewirken, dass die effektiven Ergebnisse erheblich von den zukunftsgerichteten Aussagen abweichen, die in dieser Medienmitteilung enthalten sind. Die Lonza Group AG lehnt zudem jede über die gesetzlichen Vorschriften hinausgehende Verpflichtung ab, die in dieser Medienmitteilung enthaltenen Aussagen zu aktualisieren.

Alle Markennamen sind Eigentum von Lonza und sind in der CH, den USA und/oder der EU registriert oder gehören ihren jeweiligen Dritteigentümer und werden nur zu Informationszwecken verwendet.

Link zur Datenschutzerklärung (nur Englisch)

Alle Daten sofort löschen

Ende der Medienmitteilungen

|

2324208 08.05.2026 CET/CEST

| CH0013841017 |

| 08.05.2026 | DATAGROUP SE | DATAGROUP übernimmt niederländischen IT-Dienstleister Valid Managed Services

|

DATAGROUP SE

/ Schlagwort(e): Firmenübernahme

DATAGROUP übernimmt niederländischen IT-Dienstleister Valid Managed Services

08.05.2026 / 16:15 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

DATAGROUP übernimmt niederländischen IT-Dienstleister Valid Managed Services

Pliezhausen, 8. Mai 2026 – Die DATAGROUP SE (WKN A0JC8S) hat eine Vereinbarung zur Übernahme des niederländischen IT-Dienstleisters Valid Managed Services B.V. getroffen. Mit der Transaktion treibt DATAGROUP die Internationalisierung voran und erweitert gezielt ihre Präsenz im europäischen Ausland.

Valid Managed Services B.V. („Valid MS“) ist ein Managed-Service-Anbieter und eine 1999 gegründete Tochtergesellschaft von Valid. Valid MS hat seinen Sitz in Eindhoven, Niederlande. Das Unternehmen beschäftigt rund 180 Mitarbeitende und erzielt einen Jahresumsatz von etwa 35 Mio. Euro. Das Leistungsangebot umfasst Managed Services und Beratungsleistungen in den Bereichen Modern Workplace, Infrastruktur, Netzwerke und Security & Compliance. Die Dienstleistungen richten sich vor allem an mittelständische und größere Unternehmen. Valid verfügt über eine etablierte Kundenbasis sowie ein standardisiertes Serviceangebot, das durch kundenspezifische Dienstleistungen ergänzt wird. Diese Struktur bietet Ansatzpunkte für eine Weiterentwicklung insbesondere im Bereich Managed Services.

„Der Zusammenschluss mit DATAGROUP eröffnet unseren Kunden und Mitarbeitern neue Möglichkeiten. Wir teilen die gleiche Vision eines technologieorientierten IT-Service-Modells: standardisierte Lösungen, wo dies möglich ist, und kundenspezifische Dienstleistungen, wo dies erforderlich ist. Die CORBOX-Plattform von DATAGROUP bietet zahlreiche Möglichkeiten, Vorteile für unsere Kunden zu realisieren. Wir freuen uns darauf, gemeinsam weiteres Wachstum in den Niederlanden und darüber hinaus zu realisieren“, so Dis Valcq, Co-CEO und Gründer von Valid.

Die Übernahme steht im Kontext der langfristigen Strategie von DATAGROUP zu einem führenden europäischen IT-Service-Anbieter zu werden. Die Akquisition von Valid stellt dabei einen ersten Schritt zur Etablierung einer europäischen Präsenz dar. Im Rahmen der Integration sollen insbesondere bestehende Leistungen im Bereich Managed Services sowie internationale Kundenbeziehungen weiterentwickelt werden.

„DATAGROUP verfügt über langjährige Erfahrung in der Integration von Unternehmen. Mit Valid realisieren wir nun unsere erste Akquisition im europäischen Ausland. Wir freuen uns auf die Zusammenarbeit mit dem Team vor Ort und heißen sie bei DATAGROUP willkommen“, ergänzt Andreas Baresel, CEO von DATAGROUP.

Der Abschluss der Transaktion steht noch unter üblichen Vollzugsbedingungen und wird in den kommenden Monaten erwartet.

Über DATAGROUP

DATAGROUP ist eines der führenden deutschen IT-Service-Unternehmen. Rund 4.000 Mitarbeiter*innen an Standorten in ganz Deutschland konzipieren, implementieren und betreiben IT-Infrastrukturen und Business-Applikationen. Mit ihrem Produkt CORBOX ist DATAGROUP ein Full-Service-Provider und betreut für mittelständische und große Unternehmen sowie öffentliche Auftraggeber deren IT-Arbeitsplätze weltweit. DATAGROUP wächst organisch und durch Zukäufe. Die Akquisitionsstrategie zeichnet sich vor allem durch eine optimale Eingliederung der neuen Unternehmen aus. Durch ihre „buy and turn around“- bzw. „buy and build“-Strategie nimmt DATAGROUP aktiv am Konsolidierungsprozess teil.

www.datagroup.de

Kontakt

Anke Banaschewski

Investor Relations & Unternehmenskommunikation

anke.banaschewski@datagroup.de

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

DATAGROUP SE |

|

Wilhelm-Schickard-Str. 7 |

|

72124 Pliezhausen |

|

Deutschland |

| Telefon: |

+49 711 4900 500 |

| Fax: |

+49 711 41079 220 |

| Internet: |

www.datagroup.de |

| ISIN: |

DE000A0JC8S7 |

| WKN: |

A0JC8S |

| Indizes: |

Scale 30 |

| Börsen: |

Freiverkehr in Düsseldorf, Frankfurt, Hamburg, München (m:access), Stuttgart, Tradegate BSX; London |

| EQS News ID: |

2324250 |

| |

| Ende der Mitteilung |

EQS News-Service |

2324250 08.05.2026 CET/CEST

| DE000A0JC8S7 |

| 08.05.2026 | sino AG | sino AG | High End Brokerage: sino CEO Ingo Hillen präsentiert am Montag auf der Frühjahrskonferenz

|

sino AG

/ Schlagwort(e): Konferenz

sino AG | High End Brokerage: sino CEO Ingo Hillen präsentiert am Montag auf der Frühjahrskonferenz

08.05.2026 / 16:05 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Düsseldorf, 08. Mai 2026

Die sino AG nimmt an der diesjährigen Frühjahrskonferenz in Frankfurt am Main teil.

CEO Ingo Hillen präsentiert am Montag, den 11. Mai 2026 um 10:40 Uhr die Entwicklung der sino und insbesondere seine Erwartungen für das Beteiligungsunternehmen Trade Republic - Deutschlands wertvollstem Startup mit zuletzt €12,5 Mrd. Bewertung.

Für Rückfragen und Gespräche steht er ebenfalls zur Verfügung.

Die Präsentation ist unter folgendem Link live zu sehen: https://equityforum.de/en/page/monday1

Die Präsentation wird im Anschluss auf der Homepage der sino zur Verfügung gestellt.

Für weitere Fragen wenden Sie sich bitte an Ingo Hillen, Vorstand – ihillen@sino.de |

0211 3611–2040

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

sino AG |

|

Ernst-Schneider-Platz 1 |

|

40212 Düsseldorf |

|

Deutschland |

| Telefon: |

+49(0)211 3611-0 |

| Fax: |

+49(0)211 3611-1136 |

| E-Mail: |

info@sino.de |

| Internet: |

www.sino.de |

| ISIN: |

DE0005765507 |

| WKN: |

576550 |

| Börsen: |

Freiverkehr in Düsseldorf, Frankfurt, Hamburg, München, Stuttgart, Tradegate BSX |

| EQS News ID: |

2324336 |

| |

| Ende der Mitteilung |

EQS News-Service |

2324336 08.05.2026 CET/CEST

| DE0005765507 |

| 08.05.2026 | ANTHBOT | ANTHBOT kündigt Marc ter Stegen als globalen Markenbotschafter an

|

ANTHBOT

/ Schlagwort(e): Vertrag/Personalie

ANTHBOT kündigt Marc ter Stegen als globalen Markenbotschafter an

08.05.2026 / 16:05 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Eine Partnerschaft, die auf gemeinsamen Werten beruht: Präzision, Konsistenz und Vertrauen in die Leistung.

DÜSSELDORF, Deutschland, 8. Mai 2026 /PRNewswire/ -- ANTHBOT, ein führender Innovator von Roboter-Rasenpflegelösungen, hat eine Partnerschaft mit einem der erfolgreichsten Torhüter der Welt, Marc ter Stegen, angekündigt, der als globaler Markenbotschafter auftreten wird. Die Zusammenarbeit kennzeichnet einen Schritt in der Expansion des Unternehmens auf internationale Märkte, da ANTHBOT die Roboter-Rasenpflege für Privatanwender weiter vorantreibt.

Die Mähroboter von ANTHBOT vereinen Multisensor-Fusion und fortschrittliche Roboterwahrnehmung mit Präzisionsmähsystemen, die für gleichbleibende Ergebnisse entwickelt wurden. Die Roboter navigieren autonom durch komplexe Rasenumgebungen und sorgen für ein gleichmäßiges, sauberes Ergebnis auf unterschiedlichem Terrain − leise und beständig, mit einer Präzision, die sich vor allem im Ergebnis zeigt: ein Rasen, der einfach gut aussieht, Woche für Woche.

„Für mich ist Leistung eine Frage der Beständigkeit und der Konzentration im Lauf der Zeit", sagte ter Stegen. „ANTHBOT fügt sich ganz natürlich in das tägliche Leben ein − er arbeitet immer im Hintergrund, wird kaum wahrgenommen, sorgt aber dafür, dass das Ergebnis da ist, wenn es darauf ankommt."

„Marc verkörpert die Disziplin und das ruhige Vertrauen, die ANTHBOT ausmachen", sagte Vic Zhou, CEO von ANTHBOT. „Bei dieser Partnerschaft geht es um mehr als reine Markenpräsenz – sie basiert auf der gemeinsamen Überzeugung, dass echte Leistung sich im Ergebnis zeigt, nicht im Rampenlicht."

Die Partnerschaft wird in den kommenden Monaten im Rahmen einer integrierten Kampagne in den wichtigsten internationalen Märkten eingeführt, die sich auf die Bereiche Fernsehen, digitale Medien und Live-Erlebnisse erstreckt. Weitere Einzelheiten über die kreative Ausrichtung der Kampagne werden kurz vor dem Start bekannt gegeben.

Für Hausbesitzer wird die Roboter-Rasenpflege zu einem stillen Bestandteil des täglichen Lebens − leise, zuverlässig und mit minimalem Aufwand verbunden. Genau für diese Zukunft entwickelt ANTHBOT seine Technologien.

Informationen zu ANTHBOT

ANTHBOT steht für intelligente Roboter-Rasenpflege und verbindet KI-Technologie, Multisensor-Navigation und autonomen Betrieb zu einem leistungsstarken Gesamtsystem. Weitere Informationen finden Sie unter anthbot.com.

Kontakt:

ANTHBOT PR-Team

pr@anthbot.com

Foto − https://mma.prnewswire.com/media/2973819/image1.jpg

Logo − https://mma.prnewswire.com/media/2945162/ANTHBOT_Logo.jpg

View original content:https://www.prnewswire.com/de/pressemitteilungen/anthbot-kundigt-marc-ter-stegen-als-globalen-markenbotschafter-an-302766956.html View original content:https://www.prnewswire.com/de/pressemitteilungen/anthbot-kundigt-marc-ter-stegen-als-globalen-markenbotschafter-an-302766956.html

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

2324342 08.05.2026 CET/CEST

| noisin674044 |

| 08.05.2026 | Schweizer Electronic AG | Original-Research: Schweizer Electronic AG (von Montega AG): Halten (zuvor: Kaufen)

|

Original-Research: Schweizer Electronic AG - von Montega AG

08.05.2026 / 15:51 CET/CEST

Veröffentlichung einer Research, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Einstufung von Montega AG zu Schweizer Electronic AG

| Unternehmen: |

Schweizer Electronic AG |

| ISIN: |

DE0005156236 |

| |

| Anlass der Studie: |

Update |

| Empfehlung: |

Halten (zuvor: Kaufen) |

| seit: |

08.05.2026 |

| Kursziel: |

6,50 EUR |

| Kursziel auf Sicht von: |

12 Monaten |

| Letzte Ratingänderung: |

- |

| Analyst: |

Patrick Speck, CESGA |

Q1: Vorsprung beim Umsatz, Rückstand beim Ergebnis

SCHWEIZER ELECTRONIC hat am 6.5. über die Geschäftsentwicklung im ersten Quartal 2026 berichtet und die Guidance bestätigt.

Dynamisches Wachstum: In Q1 erzielte SCHWEIZER ein überraschend starkes Umsatzwachstum von 20,2% yoy auf 47,3 Mio. EUR. Der Handelsumsatz wuchs dabei leicht überproportional um 25,1% yoy auf 31,9 Mio. EUR (Umsatzanteil: 67,3%). Als sehr positiv hervorzuheben ist aber auch, dass die Eigenproduktion in Schramberg zweistellig zulegen konnte und Erlöse i.H.v. 15,5 Mio. EUR (+11,5% yoy; +7,6% qoq) beitrug. Mit einem Umsatzplus von rund 18% entwickelten sich die Umsätze mit Automotive und Industriekunden deutlich stärker als der Gesamtmarkt. Des Weiteren trugen im Geschäftsfeld Aviation & Defence die verstärkten Vertriebsaktivitäten Früchte und bescherten SCHWEIZER hier einen ersten nennenswerten Quartalsumsatz von 0,8 Mio. EUR (Vj.: 0,1 Mio. EUR). Die Erfolge in diesem strategisch wichtigen Bereich sollen im Jahresverlauf weiter ausgebaut werden. Insgesamt verfügte der Konzern per 31. März über einen Auftragsbestand von 211,1 Mio. EUR (31.12.2025: 194,1 Mio. EUR), wovon 125,3 Mio. EUR auf Auslieferungen im Zeitraum April bis Dezember 2026 entfallen sollen.

Break Even erneut verfehlt: Ungeachtet der starken Topline wirkten sich ein weiter vorherrschender Preisdruck auf der Kunden- und Lieferantenseite sowie Produkt- und Kundenmixverschiebungen nach wie vor belastend aus, sodass die Bruttomarge von 5,1% (Vj.: 3,5%) zwar über Vorjahr jedoch unter unseren Erwartungen lag. Trotz einer leichten Reduzierung der Overhead-Kosten infolge der Restrukturierungsmaßnahmen lagen folglich sowohl das EBIT mit -1,7 Mio. EUR (Vj.: -2,8 Mio. EUR) als auch das EBITDA mit -0,4 Mio. EUR (Vj.: -1,5 Mio. EUR) noch unterhalb des Break Even-Niveaus. Bereinigt um Restrukturierungskosten dürfte das adjusted EBITDA aber eine schwarze Null zeigen. Unterm Strich stand ein Konzernergebnis von -2,7 Mio. EUR (Vj.: -3,8 Mio. EUR) zu Buche, sodass die Eigenkapitalquote wieder leicht auf 19,0% (31.12.: 21,4%) zurückging. Ebenso fiel der Free Casfhlow trotz anhaltender Investitionszurückhaltung mit -5,7 Mio. EUR wieder deutlich negativ aus.

Neue Herausforderungen nagen an Guidance: Für das Gesamtjahr hält der Vorstand unverändert an den kommunizierten Zielen (Umsatz: 165-185 Mio. EUR; EBITDA: 3,3-6,0 Mio. EUR) fest, betont jedoch die zusätzlichen Herausforderungen infolge des Irankriegs. So sei etwa der Trend steigender Materialpreise für Leiterplatten unter anderem durch steigende Glasgewebekosten ungebrochen. Wesentliche Voraussetzungen für das Erreichen der avisierten Ergebniskennzahlen für das Geschäftsjahr 2026 seien daher die Sicherstellung der Materialverfügbarkeit sowie die Weitergabe der Kostensteigerungen an die Kunden. Wir rechnen mit einer höheren Topline als zuvor, erachten die Guidance infolge des ergebnisseitig schwachen Jahresstarts und des in Q2 u.E. eher noch zunehmenden Gegenwinds aber bereits als ambitioniert und positionieren uns etwas unterhalb.

Fazit: Nach Q1 geht SCHWEIZER beim Umsatz zwar mit einem Vorsprung, beim Ergebnis aber mit einem spürbaren Rückstand gegenüber der Guidance in die kommenden Quartale. Wir erachten das Kurspotenzial nach der zuletzt starken Kursperformance (1M: +66,3%) kurzfristig als ausgereizt und stufen die Aktie bei einem unveränderten Kursziel von 6,50 EUR auf 'Halten' ab.

+++ Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte. Bitte lesen Sie unseren RISIKOHINWEIS / HAFTUNGSAUSSCHLUSS unter http://www.montega.de +++

Über Montega:

Die Montega AG ist eine innovative Investment-Banking-Boutique mit klarem Fokus auf den Mittelstand und agiert als Plattformanbieter für den Austausch zwischen börsennotierten Unternehmen und institutionellen Investoren. Montega erstellt hochwertiges Equity Research, veranstaltet vielfältige Kapitalmarktevents im In- und Ausland und bietet eine umfassende Unterstützung bei Eigen- und Fremdkapitalfinanzierungen. Die Mission: Emittenten und Investoren zusammenbringen und für Transparenz im Börsenumfeld sorgen. Dabei konzentriert sich Montega auf jene Marktteilnehmer, deren Sprache die Mittelstandsexperten am besten beherrschen: Small- und MidCaps auf der einen sowie Vermögensverwalter, Family Offices und Investment-Boutiquen mit einem Anlagefokus im Nebenwertebereich auf der anderen Seite.

Die vollständige Analyse können Sie hier downloaden: Factsheet

Kontakt für Rückfragen:

Montega AG - Equity Research Tel.: +49 (0)40 41111 37-80 Web: www.montega.de E-Mail: info@montega.de LinkedIn: https://www.linkedin.com/company/montega-ag

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

2324304 08.05.2026 CET/CEST

| DE0005156236 |

| 08.05.2026 | Private Assets SE & Co. KGaA | Private Assets SE & Co. KGaA meldet Konzernzahlen 2025

|

Private Assets SE & Co. KGaA

/ Schlagwort(e): Jahresergebnis

Private Assets SE & Co. KGaA meldet Konzernzahlen 2025

08.05.2026 / 15:44 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Private Assets SE & Co. KGaA meldet Konzernzahlen 2025

- Umsatz im Geschäftsjahr 2025 bei EUR 168,3 Mio. nach EUR 173,8 Mio. im Vorjahr

- EBITDA bei EUR 9,0 Mio. nach EUR 6,3 Mio. in 2025

- Durch neue Beteiligungen und ein bereinigtes Portfolio gut für die Zukunft aufgestellt

Hamburg, den 8. Mai 2026. Die Private Assets SE & Co. KGaA (Private Assets; WKN: A3H223, ISIN: DE000A3H2234) legt Zahlen für das Geschäftsjahr 2025 vor. Im Zuge der Aufstellung des Konzernabschlusses mussten Korrekturen gemäß internationaler Rechnungslegungsstandards nach IAS 8 für das Geschäftsjahr 2024 im Zusammenhang mit der periodengerechten Umsatzrealisierung in einzelnen Projekten vorgenommen werden. Dies führte zu einer Verschiebung von Ergebnisbeiträgen in das Jahr 2024 von EUR 3,7 Mio. und entsprechend gegenläufigen Effekten im Jahr 2025. Gemäß des geprüften und vom Aufsichtsrat und Verwaltungsrat gebilligten Konzernabschlusses beläuft sich das Konzernergebnis im Jahr 2025 auf EUR - 0,4 Mio. (Vorjahr EUR -11.355 Mio. korrigiert auf EUR - 7,6 Mio.). Die Umsatzerlöse betragen EUR 168,3 Mio. (Vorjahr EUR 168,5 Mio. korrigiert auf EUR 173,8 Mio.). Das Ergebnis vor Zinsen, Steuern und Abschreibungen, EBITDA, beträgt EUR 9,0 Mio. (Vorjahr EUR 1,0 Mio., korrigiert auf EUR 6,3 Mio.). Das deutlich bessere Ergebnis ist im Wesentlichen auf den Abgang von verlustbringenden Beteiligungen, die Erstkonsolidierung der TAM Groupe und dem erfolgreichen Verkauf der InstaLighting GmbH zurückzuführen. Bei einem Eigenkapital von EUR 17,8 Mio. liegt die Eigenkapitalquote zum 31. Dezember 2025 bei rund 17,6 % (Vorjahr 15,8%, nun korrigiert auf 19,7%).

| |

2025 |

2024 |

| |

bzw. 31.12.2025 |

bzw. 31.12.2024 |

| in Mio. Euro |

|

|

| Umsatzerlöse |

168,3 |

173,8 |

| EBITDA |

9,0 |

6,3 |

| EBIT |

0,5 |

-5,6 |

| Konzernergebnis |

-0,4 |

-7,6 |

| |

|

|

| Bilanzsumme |

120,0 |

109,4 |

| davon Zahlungsmittel |

14,7 |

9,0 |

| davon Eigenkapital |

21,1 |

21,5 |

| Eigenkapitalquote |

17,6% |

19,7% |

Der Private Assets Konzern hat im Geschäftsjahr 2025 wesentliche Fortschritte in der strategischen Neuausrichtung erzielt und damit eine solide Grundlage für die weitere Entwicklung geschaffen. Die Ergebnisentwicklung war zwar noch von laufenden Restrukturierungsmaßnahmen sowie Belastungen aus einzelnen, nicht nachhaltig profitablen Beteiligungen geprägt, zugleich konnten jedoch deutliche Fortschritte bei der gezielten Bereinigung und Weiterentwicklung des Portfolios erreicht werden. Die bestehenden Beteiligungen zeigen zunehmend stabile operative Entwicklungen. Vor diesem Hintergrund geht die Gesellschaft von einer insgesamt positiven Entwicklung der Unternehmensgruppe im weiteren Jahresverlauf aus.

Der Geschäftsbericht ist ab 12. Mai 2026 auf der Homepage abrufbar.

Die Hauptversammlung der Private Assets SE & Co. KGaA findet am 25. Juni 2026 als Präsenzhauptversammlung in Hamburg statt.

Über Private Assets

Die Private Assets SE & Co. KGaA ist eine in Hamburg ansässige Beteiligungsgesellschaft, die auf Unternehmensbeteiligungen in Sondersituationen spezialisiert ist. Die Aktien werden im m:access der Börse München sowie im Freiverkehr der Börse Hamburg unter der Wertpapierkennnummer A3H223 gehandelt.

Private Assets beteiligt sich an Konzernabspaltungen und mittelständischen Unternehmen mit heute unterdurchschnittlicher Performance. Ein weiterer Beteiligungsschwerpunkt sind Unternehmen mit offenen Nachfolgefragen. Das Management von Private Assets hat viele Jahre Erfahrung und einen nachweisbaren Track Record bei Investments in Sondersituationen. Zur notwendigen schnellen Umsetzung verfügt die Gesellschaft über ein eingespieltes Team mit Inhouse-Erfahrung in Bereichen wie Product-Supply, Project-Management, Sales & Marketing, Recht und Finanzen. Durch die enge operative Begleitung seitens Private Assets erzielt die Gesellschaft in ihren Beteiligungen schnelle, effiziente und nachhaltige Veränderungen.

Weitere Informationen finden sich unter www.private-assets.de.

Kontakt:

Private Asset SE & Co. KGaA

Brook 1

20457 Hamburg

Telefon 040 37 41 10 22

E-Mail: ir@private-assets.de

08.05.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

Private Assets SE & Co. KGaA |

|

Brook 1 |

|

20457 Hamburg |

|

Deutschland |

| E-Mail: |

info@private-assets.de |

| Internet: |

www.private-assets.de |

| ISIN: |

DE000A3H2234 |

| WKN: |

A3H223 |

| Börsen: |

Freiverkehr in Hamburg, München (m:access) |

| EQS News ID: |

2324324 |

| |

| Ende der Mitteilung |

EQS News-Service |

2324324 08.05.2026 CET/CEST

| DE000A3H2234 |

| 08.05.2026 | 11880 Solutions AG | Vorstand und Aufsichtsrat der 11880 Solutions AG beschließen Vorschlag zur Kapitalherabsetzung im Verhältnis 5:1

|

11880 Solutions AG / Schlagwort(e): Kapitalmaßnahmen / Kapitalherabsetzung

Vorstand und Aufsichtsrat der 11880 Solutions AG beschließen Vorschlag zur Kapitalherabsetzung im Verhältnis 5:1

08.05.2026 / 15:32 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch EQS News - ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Essen, 8. Mai 2026 - Vorstand und Aufsichtsrat der 11880 Solutions AG haben heute beschlossen, der ordentlichen Hauptversammlung am 24. Juni 2026 eine Kapitalherabsetzung durch Zusammenlegung von Aktien im Verhältnis 5:1 zur Beschlussfassung vorzulegen. Mit der Maßnahme soll die Wahrnehmung und Handelbarkeit der Aktie am Kapitalmarkt verbessert werden und es der Gesellschaft wieder ermöglichen, Kapitalmaßnahmen zu marktüblichen Konditionen unter Beachtung des geringsten Ausgabebetrags für neue Aktien durchzuführen. Derzeit beträgt die Anzahl der 11880 Solutions-Stückaktien 26.232.200.

Die vorgeschlagene Maßnahme soll im Wege einer ordentlichen Kapitalherabsetzung gemäß §§ 222 ff. AktG durch Zusammenlegung von Aktien durchgeführt werden. Durch die Zusammenlegung von jeweils fünf bestehenden Aktien zu einer neuen Aktie soll die Anzahl der ausgegebenen Aktien reduziert und der rechnerische Börsenkurs je Aktie entsprechend erhöht werden. Der rechnerische Gesamtwert der Beteiligung eines Aktionärs an der Gesellschaft ändert sich damit nicht.

Die endgültige Beschlussfassung über die Durchführung einer Kapitalherabsetzung obliegt der Hauptversammlung.

Kontakt:

Anja Meyer

11880 Solutions AG

Tel.: 0201 / 8099-188

E-Mail: anja.meyer@11880.com

Ende der Insiderinformation

08.05.2026 CET/CEST Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

|

| Sprache: |

Deutsch |

| Unternehmen: |

11880 Solutions AG |

|

Baumstraße 23 |

|

45128 Essen |

|

Deutschland |

| Telefon: |

0201-80990 |

| E-Mail: |

info@11880.com |

| Internet: |

www.11880.com |

| ISIN: |

DE0005118806, DE0005118806, , |

| WKN: |

511880, 511880 |

| Indizes: |

Prime All Share |

| Börsen: |

Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Düsseldorf, Hamburg, Hannover, München, Stuttgart, Tradegate BSX |

| EQS News ID: |

2324224 |

| |

| Ende der Mitteilung |

EQS News-Service |

2324224 08.05.2026 CET/CEST

| DE0005118806 |

| 08.05.2026 | Siltronic AG | Ordentliche Hauptversammlung der Siltronic AG stimmt allen Tagesordnungspunkten mit deutlicher Mehrheit zu

|

Siltronic AG

/ Schlagwort(e): Hauptversammlung

Ordentliche Hauptversammlung der Siltronic AG stimmt allen Tagesordnungspunkten mit deutlicher Mehrheit zu

08.05.2026 / 15:08 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Pressemitteilung

Siltronic AG

Einsteinstraße 172

81677 München

www.siltronic.com

Ordentliche Hauptversammlung der Siltronic AG stimmt allen Tagesordnungspunkten mit deutlicher Mehrheit zu

München, Deutschland, 8. Mai 2026 – Die Aktionärinnen und Aktionäre der Siltronic AG (SDAX/TecDAX: WAF) haben bei der heutigen ordentlichen Hauptversammlung sämtliche von Aufsichtsrat und Vorstand vorgelegten Beschlussvorlagen mit einer deutlichen Zustimmung gebilligt. Unter anderem erteilte die Hauptversammlung den amtierenden Mitgliedern des Vorstands und Aufsichtsrats für das abgelaufene Geschäftsjahr jeweils Entlastung und billigte den geprüften Vergütungsbericht für das Geschäftsjahr 2025.

Die Hauptversammlung fand im virtuellen Format statt, es waren rund 76 Prozent des stimmberechtigten Grundkapitals vertreten. Die Rede des Vorstandsvorsitzenden wurde auf der Website übertragen und ist auf der Internetseite der Gesellschaft veröffentlicht.

In seiner Rede blickte der Vorstandsvorsitzende Dr. MichaelHeckmeier auf die Entwicklung der Siltronic AG im Geschäftsjahr 2025 zurück und gab einen Ausblick auf die zukünftige Entwicklung des Unternehmens: „Siltronic hat 2025 trotz eines weiterhin herausfordernden Marktumfelds seine Resilienz unter Beweis gestellt und eine solide Profitabilität erzielt. Mit einem konsequenten Maßnahmenpaket zur Kosten- und Liquiditätssteuerung haben wir unsere operative und finanzielle Flexibilität weiter erhöht. Gleichzeitig investieren wir weiter in Wachstum – Forschung, Entwicklung und Innovationen stehen auch in den aktuell herausfordernden Zeiten im Fokus unseres Handelns. Mit der neuen Fabrik in Singapur schaffen wir einen zusätzlichen, strategischen Hebel für einen deutlichen Anstieg der Profitabilität, sobald die Nachfrage wieder anzieht und die Volumina signifikant steigen. Siltronic ist damit klar darauf ausgerichtet, von den strukturellen Wachstumstreibern der Halbleiterindustrie zu profitieren.“

Die Unterlagen und Abstimmungsergebnisse zur Hauptversammlung sind unter https://www.siltronic.com/de/investoren/hauptversammlung.html verfügbar.

Weitere Termine:

30. Juli 2026 Halbjahresbericht

29. Oktober 2026 Quartalsmitteilung zum 3. Quartal 2026

Kontakt:

Verena Stütze

Leiterin Investor Relations & Communications

Telefon +49 89 8564 3133

investor.relations@siltronic.com

Unternehmensprofil:

Als einer der weltweit führenden Anbieter von Hightech-Waferlösungen istSiltronic global ausgerichtet und unterhält Produktionsstätten in Asien, Europa und den USA. Wafer sind die Grundlage der Halbleiterindustrie und die Basis für Chips in allen Anwendungsbereichen des digitalen Lebens – von Servern und Computern über Smartphones bis hin zu Elektroautos und Windkraftanlagen. International und kundennah setzt das Unternehmen konsequent auf Qualität, Technologie, Innovationskraft und operative Exzellenz. Die Siltronic AG beschäftigt rund 4.300 Mitarbeiter weltweit und ist seit 2015 im Prime Standard der Deutschen Börse gelistet. Die Aktien der Siltronic AG sind in den beiden Börsenindices SDAX und TecDAX vertreten.

Wichtiger Hinweis

Diese Pressemitteilung enthält zukunftsgerichtete Aussagen, die auf Annahmen und Schätzungen des Vorstands der Siltronic AG basieren. Diese Aussagen sind erkennbar an Formulierungen wie "erwarten", "wollen", "antizipieren", "beabsichtigen", "planen", "glauben", "anstreben", "einschätzen", und "werden" oder an ähnlichen Begriffen. Obwohl wir davon ausgehen, dass die Erwartungen in diesen zukunftsgerichteten Aussagen realistisch sind, können wir nicht garantieren, dass sie sich als richtig erweisen. Die Annahmen können Risiken und Unsicherheiten enthalten, welche dazu führen können, dass die tatsächlichen Zahlen beträchtlich von den zukunftsgerichteten Aussagen abweichen. Zu den Faktoren, welche solche Abweichungen verursachen können, zählen unter anderem Veränderungen im gesamtwirtschaftlichen und im geschäftlichen Umfeld, Veränderungen bei Währungskursen und Zinssätzen, die Einführung von Produkten, die im Wettbewerb zu den eigenen Produkten stehen, Akzeptanzprobleme bei neuen Produkten oder Dienstleistungen sowie Veränderungen in der Unternehmensstrategie. Siltronic beabsichtigt nicht, die zukunftsgerichteten Aussagen zu aktualisieren und übernimmt keine Verantwortung für eine solche Aktualisierung.

Diese Pressemitteilung enthält, in einschlägigen Rechnungslegungsrahmen nicht genau bestimmte, ergänzende Finanzkennzahlen, die sogenannte alternative Leistungskennzahlen sind oder sein können. Für die Beurteilung der Vermögens-, Finanz- und Ertragslage von Siltronic sollten diese ergänzenden Finanzkennzahlen nicht isoliert oder als Alternative zu den im Konzernabschluss dargestellten und im Einklang mit einschlägigen Rechnungslegungsrahmen ermittelten Finanzkennzahlen herangezogen werden. Andere Unternehmen, die alternative Leistungskennzahlen mit einer ähnlichen Bezeichnung darstellen oder berichten, können diese anders berechnen. Erläuterungen zu verwendeten Finanzkennzahlen finden sich im Geschäftsbericht der Siltronic AG.

Aufgrund von Rundungen ist es möglich, dass sich einzelne Zahlen in dieser Pressemitteilung und in anderen Berichten nicht genau zur angegebenen Summe addieren und dass dargestellte Prozentangaben nicht genau die absoluten Werte widerspiegeln, auf die sie sich beziehen.